노후보장을 위한 소득형태별 은퇴설계

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

길어진 노후로 인해 제2의 인생을 위한 은퇴설계는 더욱 중요해지고 있다. 은퇴설계 시에는 소득형태를 나눠 살펴보는 것이 합리적이다. 현행 소득세법에 따르면 개인소득은 근로소득, 사업소득, 이자소득, 배당소득, 연금소득, 기타소득, 퇴직소득, 양도소득 등 8가지로 규정하고 있다. 일반적인 소득형태는 △근로소득 △사업소득 △재산소득(이자·배당·임대료 등 재산을 활용해 생기는 소득)으로 나눠볼 수 있다.

근로소득자는 매월 일정한 급여로 생활하고 은퇴 시기를 어느 정도 예측할 수 있다. 국민연금은 물론 퇴직연금, 개인연금을 활용해 노후 소득대체율을 높여야 한다. 연금자산은 중도해지나 일시금 수령 없이 은퇴 후 연금의 용도로만 활용하는 것이 은퇴설계의 핵심이다. 여유가 있다면 개인형퇴직연금(IRP) 추가 납입을 통해 연금자산을 늘리는 것도 좋다. 연 1800만원 한도로 추가 납입할 수 있고, 연간 최대 700만원까지 세액공제 혜택도 받을 수 있다.

자영업자는 근로소득자에 비해 은퇴설계가 취약하다. 소득이 불안정하며 국민연금을 통한 노후 준비가 취약하고 퇴직연금 혜택도 누리지 못하기 때문이다. 따라서 개인연금을 활용해 은퇴 후에도 안정적인 현금흐름을 확보해야 한다. 소득 수준이 높다면 연금액을 늘리는 것과 함께 IRP에 가입하는 것이 좋다. 지난해부터 자영업자는 물론 공무원·교사·군인 등 직역연금 가입자도 IRP에 가입할 수 있게 돼 혜택이 커졌다. 노후 준비의 기초가 되는 국민연금도 꾸준히 납부하는 것이 합리적이다.

의사, 변호사 등 전문직 종사자는 소득 수준이 높고 오랜 기간 일할 수 있다. 하지만 소비 수준 또한 높기 때문에 은퇴 후에 소비를 갑자기 줄이기는 쉽지 않다. 따라서 개인연금을 충분히 준비하되 연금 수령 시기를 늦추고 최대한 오래 일하는 것이 최선의 방법이다. 은퇴가 가까워질수록 부동산 등 임대소득 위주의 자산을 연금자산화하는 것도 좋은 방법이다.

재산소득자의 경우 은퇴설계에 대한 불확실성이 가장 크다. 경제 상황에 따른 위험을 최소화하기 위해 자산을 적절히 배분하는 전략이 필요하다. 대부분의 자산이 부동산 등 실물자산에 집중돼 있는 만큼 부동산 비중을 축소하고 연금자산을 늘려 안정적인 소득원을 확보해야 한다.

끝으로 노후준비에서 가장 큰 장애요인은 과도한 자녀 교육비라는 점을 명심해야 한다. 무리한 사교육비 지출은 줄이고, 은퇴생활기에 순자산보유액을 늘리기 위한 전략을 지속적으로 실행해야 한다.

이두찬 교보생명 부산재무설계센터 WM

ADVERTISEMENT

-

1

미국 중앙은행(Fed)의 기준금리 인상 여파로 달러화 강세 기조가 지속됨에 따라 환차익과 고금리 혜택까지 볼 수 있는 달러예금이 인기를 끌고 있다.SC제일은행은 올해 말까지 달러화 예금을 보유하지 않은 고객을 대상으...

-

2

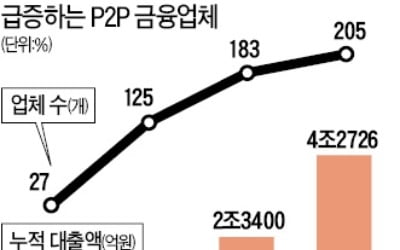

개인 전문투자자 요건 완화…P2P금융 '큰손' 늘어난다

개인 간(P2P) 업체들의 사기 대출과 부실 등 각종 악재에도 P2P 금융에 대한 투자자의 관심은 여전히 뜨겁다. 시중은행이나 예·적금 금리가 연 3~4%대에 그치고 주식시장도 올해 부진을 면치 못하면서...

-

3

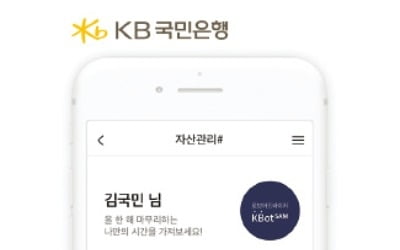

국민은행은 지난 20일 KB스타뱅킹에서 이용 가능한 비대면 종합자산관리서비스 ‘자산관리#샵’을 출시했다. 자산관리#샵은 해시태그(#)와 상점(shop), 올림표(sharp)에서 따온 것으로 금융...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)