"휠라코리아, 3분기 어닝서프라이즈…목표가↑"-신한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신한금융투자는 13일 휠라코리아에 대해 3분기 어닝서프라이즈를 기록했다며 목표주가를 5만5000원에서 6만7000원으로 상향 조정했다. 투자의견은 매수를 유지했다.

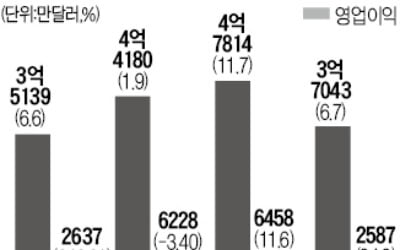

박희진 연구원은 "3분기 연결 영업이익은 739억원으로 예상치를 41.8% 상회했다"며 "부문별 영업이익(로열티와 미국은 분기 평균 환율 적용)은 국내 150억원(JV 수수료 수익 46억원), 미국 100억원, 로열티 161억원을 기록했고 수수료 수익을 포함한 국내 부문 매출액은 전년보다 69% 증가한 1335억원을 냈다"고 설명했다.

4분기에도 실적 개선세는 지속될 것이라는 판단이다. 그는 "국내 매출은 전년보다 45% 증가할 것으로 예상되며, 신발 고성장에 의류군 성장세가 성수기인 4분기에 더해지겠다"고 내다봤다.

박 연구원은 "미국 법인 매출액은 고단가 상품 라인업 확대로 원화기준 전년 대비 49.7% 증가할 전망"이라며 "최근 럭셔리 브랜드와의 콜라보 라인업 확대 등을 통한 브랜드 인지도 상승세는 로열티 증가세로 이어지면서 4분기 로열티 수익은 178억원으로 추산된다"고 분석했다. 이어 "로열티 등에 추가 상승 여력이 충분한 만큼 업종 내 최선호주 의견 및 투자의견 매수를 유지한다"고 덧붙였다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

박희진 연구원은 "3분기 연결 영업이익은 739억원으로 예상치를 41.8% 상회했다"며 "부문별 영업이익(로열티와 미국은 분기 평균 환율 적용)은 국내 150억원(JV 수수료 수익 46억원), 미국 100억원, 로열티 161억원을 기록했고 수수료 수익을 포함한 국내 부문 매출액은 전년보다 69% 증가한 1335억원을 냈다"고 설명했다.

4분기에도 실적 개선세는 지속될 것이라는 판단이다. 그는 "국내 매출은 전년보다 45% 증가할 것으로 예상되며, 신발 고성장에 의류군 성장세가 성수기인 4분기에 더해지겠다"고 내다봤다.

박 연구원은 "미국 법인 매출액은 고단가 상품 라인업 확대로 원화기준 전년 대비 49.7% 증가할 전망"이라며 "최근 럭셔리 브랜드와의 콜라보 라인업 확대 등을 통한 브랜드 인지도 상승세는 로열티 증가세로 이어지면서 4분기 로열티 수익은 178억원으로 추산된다"고 분석했다. 이어 "로열티 등에 추가 상승 여력이 충분한 만큼 업종 내 최선호주 의견 및 투자의견 매수를 유지한다"고 덧붙였다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

휠라코리아의 미국 자회사 아쿠쉬네트가 모회사의 주가 상승 동력이 되고 있다. 아쿠쉬네트가 올해 상반기 양호한 경영성적을 낸 데 이어 3분기 ‘깜짝 실적’을 발표하면서 휠라코리아 실적도 끌어올리고...

-

2

휠라코리아가 실적 기대감에 5거래일 연속 상승세다. 23일 오전 9시25분 현재 휠라코리아는 전날보다 650원(1.41%) 오른 4만6700원에 거래되고 있다. 신한금융투자는 이날 휠라코리아의 지난...

-

3

윤윤수 휠라코리아 회장(73·오른쪽)이 모교인 한국외국어대에 스마트도서관 건립 기금으로 13억원을 기탁하기로 약정했다. 지난해 7억원에 더해 기탁 액수가 총 20억원으로 늘어났다. 윤 회장은 2014년 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)