고려아연, 주가 바닥 확인…매수 전략 권고-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

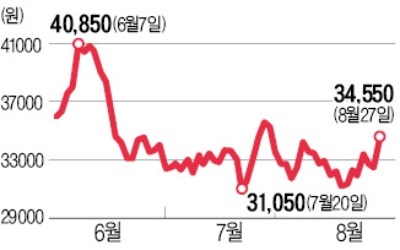

변종만 NH투자증권 연구원은 "고려아연의 올해 2분기 실적은 시장 기대치에 부합하며 낮은 밸류에이션(실적 대비 주가 수준)에 대한 확신을 높여줬다고 판단한다"며 "금속가격 급락으로 본격적인 이익 증가에는 시간이 걸리겠지만 주가 바닥은 확인했다"고 평가했다.

고려아연은 2분기 연결기준 매출액 1조7876억원, 영업이익 2180억원, 지배주주순이익 1514억원을 기록했다고 지난 24일 공시했다. 이는 전년동기 대비 매출액은 6.9% 증가한 반면 영업이익과 지배주주순이익은 각각 12.2%, 10.1% 줄어든 수치다.

변 연구원은 "컨센서스(증권사 실적 전망치 평균) 매출액 1조7698억원, 영업이익 2132억원, 지배주주순이익 1593억원 대비 매출액과 영업이익은 부합하고 지배주주순이익이 5% 정도 밑돈 수준"이라고 설명했다.

회사의 별도기준 2분기 영업이익은 전년동기 대비 15.5% 줄어든 1839억원을 기록했다. 전분기 대비로는 15% 늘어난 수치다. 판매에 적용된 아연과 연 가격이 전분기보다 각각 6.5%, 7.4% 하락했지만 금속 판매량 증가가 이익 증가를 견인했다는 분석이다.

변 연구원은 "전분기 대비 금속 판매량은 아연 14.0%, 연 13.9%, 은 22.2%, 구리 44.8% 증가했고 이밖에 2018년 제련·정련(TC·RC) 수수료 하락에 따른 1분기 소급분 반영은 2분기 이익 감소 요인이었지만 달러대비 원화가치가 하락했고 조액공정효율화와 전력비 절감 투자 성과 등이 이익률 개선에 기여한 걸로 추정된다"고 진단했다.

그는 3분기에는 금속가격이 하락하는 부정적인 요인이 발생하겠지만 원화가치가 하락하는 점은 긍정적이라고 평가했다. 이에 따라 NH투자증권은 3분기 고려아연의 연결 영업이익을 전년동기 대비 7.2% 늘어난 2008억원으로 전망했다.

변 연구원은 "중미 무역전쟁에 따른 영향으로 산업금속 가격이 급락해 3분기 판매 아연가격은 톤당 2746달러, 연 가격 톤당 2249달러로 가정하고 있고 분기에 정기보수가 완료돼 연의 판매량은 전분기보다 10.5% 늘어나는 반면 아연 판매량은 6.8% 줄어들 것으로 보인다"며 "원·달러환율이 최근 1130원까지 상승한 것은 3분기 실적에 긍정적인 요인으로 작용할 전망"이라고 강조했다.

김소현 한경닷컴 기자 ksh@hankyung.com

ADVERTISEMENT

-

1

원자재 가격 반등에 풍산과 고려아연 주가가 큰 폭으로 상승했다. 원자재 시장을 짓눌렀던 달러 강세가 정점을 지나면서 원자재 시장 반등이 이어질 가능성이 있다는 분석이 나온다.27일 유가증권시장에서 풍산은 2150원(...

-

2

고려아연, 대외 불확실성 소멸…실적 개선 기대-이베스트

이베스트투자증권은 22일 고려아연에 대해 아연가격 하락과 아연의 스팟 제련수수료(Spot TC) 상승 등 대외요인 불확실성이 소멸, 실적 개선 움직임을 보일 것이라고 판단했다. 목표주가 54만원과 투자의견 '...

-

3

유진투자증권은 25일 고려아연에 대해 2분기 실적이 시장 예상치에 부합했다고 분석했다. 투자의견 '매수'와 목표주가 55만원을 유지했다.방민진 유진투자증권 연구원은 "고려아연의 연결 기준 2분기 매출은...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)