"고려아연, 2분기 실적 시장 예상치 부합"-유진

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

방민진 유진투자증권 연구원은 "고려아연의 연결 기준 2분기 매출은 전년 동기 대비 6.9% 증가한 1조7900억원, 영업이익의 경우 12.2% 감소한 2181억원으로 시장 기대치에 부합했다"며 "하반기 아연 정광의 수급 변화가 관건"이라고 밝혔다.

1분기 정기 보수 조기 집행으로 감소했던 연 생산이 직전 분기 대비 20.6% 증가하면서 부산물 생산 판매가 늘었고, 아연 역시 이연된 재고 판매로 출하량이 14% 증가했다고 설명했다. 이에 매출이 직전 분기 대비로도 6.2% 늘었다고 전했다.

2분기 금속 가격 평균은 아연이 직전 분기 대비 9.0% 하락했고, 연과 금도 각각 5.4%, 1.8% 떨어져 부진했다고 설명했다.

방 연구원은 "아연 가격은 연초 대비 20.9% 낮은 수준을 기록하고 있는데 최근 글로벌 무역분쟁에 따른 위험 자산 선호 축소의 영향도 있지만 올해 신규 광산 유입과 제련수수료 협상 종료에 따른 하반기 공급 증가 우려를 반영하고 있다"고 풀이했다.

그는 "우려가 현실화될 경우 단기적으로 금속 가격 추가 하락은 불가피하겠지만 스팟 제련수수료(T/C) 반등으로 제련업계 협상력 제고 기대가 확산될 수 있다"고 덧붙였다.

오정민 한경닷컴 기자 blooming@hankyung.com

ADVERTISEMENT

-

1

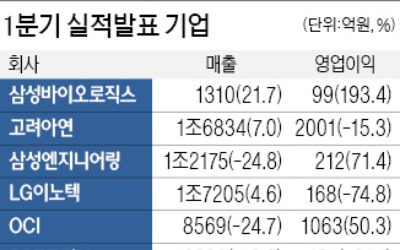

고려아연은 올해 2분기 연결 기준 영업이익이 2180억5800만원으로 전년 동기 대비 12.2% 감소했다고 24일 공시했다. 같은 기간 매출액은 1조7876억원으로 6.9% 늘어난 반면 당기순이익은 1527...

-

2

현대비앤지스틸 '웃고' 고려아연·풍산 '울고'… 국제 원자재값에 '희비'

연초 이후 니켈, 전기동(구리), 아연 등 국제 원자재 간 가격 차별화 현상이 나타나면서 국내 원자재 관련주의 희비가 엇갈리고 있다.스테인리스 냉연 강판 제조업체인 현대비앤지스틸 주가는 지난 11일 유가증권시장에서 ...

-

3

제약·바이오 대장주인 삼성바이오로직스가 시장 기대에 못 미치는 부진한 실적을 기록했다.삼성바이오로직스는 올 1분기 연결기준 영업이익이 작년 동기보다 193.4% 증가한 99억원으로 잠정 집계됐다고 24일...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)