'진에어 면허 유지' 진짜 수혜株는 티웨이항공?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

장거리 늘리는 경쟁사 '반사익'

17일 유가증권시장에서 진에어는 1350원(6.22%) 오른 2만3050원에 마감했다. 이날 진에어 주가는 오전 10시께 국토교통부의 ‘면허 유지’ 소식이 전해진 직후 23.96% 치솟았다. 한국거래소가 2분간 단일가 매매로 전환하는 변동성 완화장치를 발동하기도 했다. 진에어 최대주주인 한진칼(5.59%)과 한진(7.75%) 대한항공(2.40%) 등 한진그룹주도 일제히 강세를 보였다.

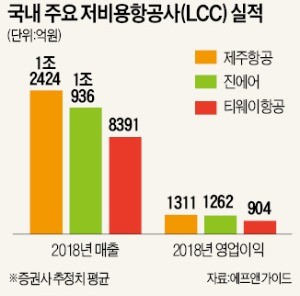

진에어는 국토부가 지난달 신규 항공기 등록을 제한하면서 3분기 항공기 3대를 추가로 도입하려던 계획에 차질이 빚어졌다. 이에 미래에셋대우는 진에어의 올해 영업이익 전망치를 1270억원에서 1070억원으로 15.4% 낮췄다. 엄경아 신영증권 연구원은 “매년 신규 항공기 도입을 통해 공급을 늘리면 다시 신규 수요가 창출되는 LCC업계에서 새 항공기 도입 차질은 경쟁력 약화의 지름길”이라고 말했다.

국토부의 진에어 제재 결정으로 진에어와 경쟁하는 다른 LCC들이 반사이익을 볼 것이라는 전망도 제기됐다. 이날 티웨이항공(3.30%)과 제주항공(2.92%) 등 다른 LCC 종목 주가가 강세를 보였다. 증권가에선 내년부터 싱가포르 등 장거리 운항이 가능한 기종을 도입하는 티웨이항공이 유리한 고지에 올라섰다는 의견이 많다. 엄 연구원은 “장거리 항공기인 보잉 777을 보유한 경쟁상대인 진에어가 추가 항공기 도입과 노선 확충이 당분간 어려워지면 티웨이항공이 수혜를 입을 것”이라고 내다봤다.

오형주 기자 ohj@hankyung.com

ADVERTISEMENT

-

1

항공법을 위반한 진에어가 면허 취소 위기를 가까스로 넘겼다. 그러나 신규 노선 허가 제한 등의 제재를 받게 돼 경영에 타격을 받을 전망이다.김정렬 국토교통부 제2차관은 17일 정부세종청사에서 기자회견을 열고 &ldq...

-

2

'퇴출' 벼랑 끝 몰렸던 진에어, '일자리' 덕분에 살았다

국토교통부가 17일 진에어의 운송사업 면허를 취소하지 않기로 결정한 것은 공적 이익보다는 부정적인 영향이 훨씬 클 것으로 판단했기 때문이다. 항공사 청산을 의미하는 면허취소 처분을 내리면 진에어 임직원 1900여 명...

-

3

국토부 "진에어 면허 유지…일정기간 신규노선 불허" 조현민 물벼락 갑질 논란 종결?

정부가 대한항공 계열 저가항공사 '진에어'의 항공운송사업 면허를 유지하기로 했다.다만 진에어의 신규 노선 허가는 제한된다. 국토교통부 김정렬 2차관은 17일 정부세종청사에서 한 브리핑에서 불법...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)