"LG디스플레이, 패널 가격 하락에 실적 부진 이어져"-IBK

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

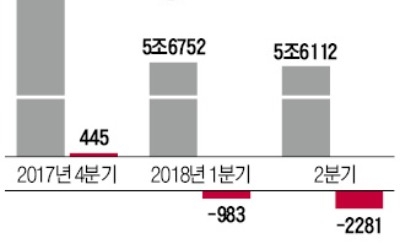

LG디스플레이의 올해 2분기 매출은 지난 1분기 대비 1.1% 감소한 5조 6110억원이다. 영업손실은 2280억원으로 전분기 대비 적자폭이 크게 늘었다.

김운호 IBK투자증권 연구원은 "패널 가격 하락과 출하 부진이 실적 악화의 주요 원인으로 추정된다"며 "플라스틱올레드(POLED) 부문의 수익성 악화가 실적 부진의 주요 변수였던 것으로 판단한다"고 말했다.

당분간은 영업 환경이 우호적이지 않을 것이라는 게 김 연구원의 우려다. 그는 "대형 패널 가격 하락 속도가 가속화될 여지가 남아 있다"고 지적했다. 이어 "POLED 투자는 보수적으로 진행될 것"이라며 "수요처에 대한 변동성이 높은 시점이기 때문"이라고 설명했다.

안혜원 한경닷컴 기자 anhw@hankyung.com

ADVERTISEMENT

-

1

LG디스플레이, 단기 반등 기회 있지만 중국발 우려 여전-유진

유진투자증권은 26일 LG디스플레이에 대해 단기 반등의 기회는 있겠지만 중국발 패널 공습이 더 심화될 것이라는 우려가 가시지 않았다고 평가했다. 목표주가 2만4000원과 투자의견 '보유'(HOLD)를 ...

-

2

LGD, 2분기 연속 적자… "LCD 투자 3조 축소"

LG디스플레이가 2분기 연속 영업손실을 냈다. 회사 측은 LCD(액정표시장치) 관련 투자를 3조원 줄이는 내용의 자구책을 내놨다.LG디스플레이는 지난 2분기(4~6월)에 매출 5조6112억원, 영업손실 2281억원의...

-

3

LG디스플레이가 올해 2분기 2281억원의 영업손실을 기록해 2분기 연속 영업손실을 봤다는 소식에 하락세다.25일 오후 2시3분 현재 LG디스플레이는 전날보다 1000원(4.66%) 내린 2만450원을 기록 중이다....

![[특징주]LG디스플레이 영업손 2281억원…'하락'](https://img.hankyung.com/photo/201807/01.17334232.3.png)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)