펀드도 단타… 투자기간 대부분 2년 미만

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

재테크시장 적립식 외면

ELS·브라질 채권 등

목돈 굴리기에나 적합한

중위험·중수익 상품만 인기

하지만 2008년 글로벌 금융위기 이후 상황이 완전히 변했다. 증시가 곤두박질치고 펀드 수익률이 급락하자 불신이 커졌다. ‘반토막 공포’를 체험한 투자자는 수익률이 완전히 회복되기도 전에 서둘러 돈을 뺐다. 김태우 KTB자산운용 사장은 “미국, 유럽, 일본 등 선진국의 펀드 투자자들은 몇 차례 위기를 겪어봤기 때문에 시간이 지나면 수익률이 회복된다는 믿음이 있었다”며 “펀드시장이 한창 성장하던 초창기에 금융위기를 겪은 것이 한국 펀드업계의 비극”이라고 말했다.

적립식 펀드가 외면을 받자 금융회사들은 목돈을 굴리는 ‘중위험·중수익 상품’ 판매에 주력했다. 주가연계증권(ELS), 브라질 채권 등이 자리를 꿰찼다. 그나마 남은 펀드 투자자는 ‘단타’로 돌아섰다. 한국경제신문의 ‘중산층 재테크 설문조사’에 따르면 국내 펀드 투자자의 52.2%는 투자 기간이 ‘2년 미만’이다.

재테크 전문가들은 주식형 펀드에 대한 불신이 ‘적립식 투자’라는 효율적인 재테크 방식까지 외면하게 한 것은 문제라고 지적한다. 신진호 마이다스자산운용 대표는 “중위험·중수익 상품은 대부분 목돈을 한번에 넣고 굴리기에 좋은 상품”이라며 “샐러리맨이 월급을 쪼개 다달이 투자하는 수단으로는 적합하지 않다”고 말했다.

신 대표는 “누구도 미래를 예측할 수 없기 때문에 투자 시기를 나눠 위험을 헤지할 수 있는 적립식 투자만큼 효율적인 방법이 없다”며 “적립식으로, 다양한 자산에 분산투자하는 것이 중요하다”고 강조했다.

최만수 기자 bebop@hankyung.com

ADVERTISEMENT

-

1

집 한채에 '100세 인생' 건 중산층… 담보대출 감안하면 금융자산 '0'

대한민국 40대 직장인은 아파트 시세에 따라 기분이 달라진다. 오르면 우쭐하고, 내리면 우울하다. 금리가 오른다고 하니 기복이 더 심해질 듯하다. 어렵게 일자리를 구한 30대 사회 초년생은 가상화폐에 푹 빠져 있다....

-

2

수익은 年14% 바라면서… 정작 1~2% 예금에 목돈 '방치'

‘대한민국 중산층’은 목돈을 굴릴 때 연 14% 수익을 기대한다. 그런데 십중팔구 금리 1~2%대 은행 예금에 넣어둔다. 펀드와 같은 수익증권에 투자하는 사람보다 돈을 굴리지 않고 월급통장에 놔...

-

3

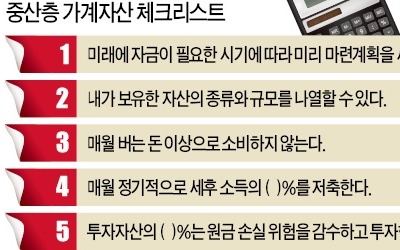

안정적인 노후 준비를 위해 가계자산을 제대로 굴리고 계신가요. 성공적인 자산관리의 첫걸음은 자신의 재테크 현황을 제대로 파악하는 일입니다. 가계자산 포트폴리오와 재테크 성향을 제대로 인식한 뒤 중장기 자산 플랜을 짜...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)