대한민국 40대 직장인은 아파트 시세에 따라 기분이 달라진다. 오르면 우쭐하고, 내리면 우울하다. 금리가 오른다고 하니 기복이 더 심해질 듯하다. 어렵게 일자리를 구한 30대 사회 초년생은 가상화폐에 푹 빠져 있다. 요즘은 ‘코인’ 투자 열기가 작년만큼 뜨겁지 않아 대출받아 오피스텔 ‘갭 투자’에 나서려고 한다. 은퇴를 앞둔 50대 직장인은 연 1%대 예금 계좌에 목돈을 묵히고 있다. 주변에 어디다 굴려야 할지 물어보면 “재테크를 고민할 여유가 있어서 부럽다”는 말을 듣는다.

다들 사는 게 팍팍하다. 하루하루 열심히 사는데 살림살이는 나아지지 않는다. 우리 가족이나 이웃 대다수가 빚내서 아파트 한 채를 장만한 뒤 이자 갚느라 허덕이고 있다. 회사에선 퇴직금 대신 퇴직연금에 가입해 각자 관리하라는데, 막상 가입 후엔 그냥 방치해놓은 게 대부분의 직장인이다. 어쩌다 확인해보면 수익률은 엉망이다. 대한민국 중산층 얘기다.

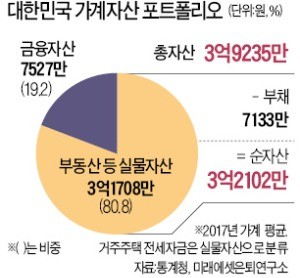

한국 가계자산 포트폴리오에서 부동산을 빼면 남는 게 거의 없다. 통계청의 가계금융복지 조사에 따르면 부동산 등 실물자산이 전체 가계자산의 80.8%(작년 기준)에 이른다. 금융자산은 19.2%에 불과하다. 실거주에 대한 담보로 잡혀 있는 전세자금을 금융자산이 아니라 실물자산으로 재분류해 분석한 결과다. 담보대출 등 부채(총자산의 18.2%)를 빼면 금융자산은 사실상 ‘제로’에 가깝다. 중산층 가계에서 돈이 돈을 버는 ‘금융의 마법’은 기대하기 어렵다.

한국 경제의 골칫거리인 가계부채 문제도 부동산 자산이 80%가 넘는 가계 포트폴리오와 무관하지 않다는 지적이다. 최현자 서울대 소비자학과 교수는 “한국은 선진국과 비교해 가계자산이 부동산에 비정상적으로 집중돼 있다”며 “100세 시대 노후 대비 차원에서도 금융투자 상품 비중을 늘리고 연금 관리에 신경 써야 한다”고 말했다.