미국 실업률 떨어져도 물가 안 올라…'필립스 곡선' 무용론

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

통화정책의 주요 판단 근거

이론과 다르게 움직여

경제학자들 고민 깊어져

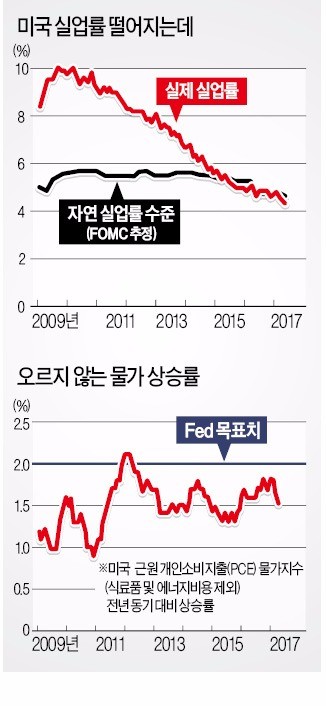

하지만 학계와 금융가에서는 필립스 곡선이 작동하지 않은 지 오래라는 비판의 목소리가 갈수록 커지는 중이다. 단적인 예가 미국 실업률이다. 2009년에는 10%를 넘었던 미국 실업률은 최근 연방공개시장위원회(FOMC)가 추정하는 자연실업률 아래인 4.3%까지 떨어졌다. 한데 이 기간 물가상승률은 거의 1~2% 사이를 오락가락하는 중이다. ‘필립스 곡선이 누웠다(실업률이 떨어져도 물가가 안 오른다)’고 하는 이유다. 이러다간 필립스 가로선이 될 판이다.

ADVERTISEMENT

필립스 곡선이 누운 지는 꽤 됐지만, 이것이 Fed의 양적 긴축으로 대표되는 중앙은행 통화정책의 선회까지 불러오자 필립스 곡선을 차라리 거론하지 말자는 주장도 거세지고 있다. 래리 서머스 전 미국 재무장관은 지난달 옐런 의장의 선제적 조치를 비판하며 물가가 본격적으로 오를 기미가 있을 때 중앙은행이 대응하는 쪽이 낫다고 주장했다.

문제는 필립스 곡선이 왜 누웠는지 그게 알쏭달쏭하다는 점이다. 일본 중앙은행(BOJ)은 지난해 내놓은 보고서에서 세 가지 가능성을 제시했다. 첫째는 중앙은행의 통화정책이 예측가능해지면서 기대인플레이션이 높아지지 않는다는 것, 둘째는 물가에 영향을 줄 만큼 실업률이 충분히 떨어지지 않았다는 것, 셋째는 세계화 등으로 시장의 성격이 크게 바뀌었다는 것이다.

ADVERTISEMENT

셋째가 원인이라면 골치가 아파진다. 중앙은행, 나아가 개별 국가가 이 문제에 손을 쓰기가 어렵다는 것이다. 물가가 오르지 않는 게 왜 나쁘냐고 할지도 모르지만, 필립스 곡선은 실업률이 떨어질 때 ‘임금이 올라서’ 물가가 오른다는 이론이다. 이 곡선이 작동하지 않는 것은 달리 보면 임금이 오르지 않는다는 뜻이고, 더 나쁘게 상황을 본다면 ‘좋은 일자리’가 안 생긴다는 얘기다. 세계화로 인해 저임금 국가 노동자와 경쟁해야 하기 때문일 수도 있고 자동화 등으로 로봇에 일자리를 빼앗긴 결과일 수도 있다. 어느 쪽이든 개별 국가는 할 수 있는 것이 별로 없다.

BOJ는 언급하지 않았지만 일시적인 요인의 영향도 존재한다. 2014년 하반기부터 지속된 유가 등 에너지 가격 하락과 지난해 미국 통신사들의 데이터 통신료 인하 등이다. 영국 이코노미스트지는 지난 1년간 이런 요인이 없었다면 미국 물가상승률이 0.2%포인트 더 높아졌을 것이라고 추정했다.

ADVERTISEMENT

이상은 기자 selee@hankyung.com

ADVERTISEMENT

-

1

트럼프 "베네수엘라서 석유·가스 사는 나라 25% 관세"

도널드 트럼프 대통령은 24일(현지시간) 베네수엘라에서 석유와 가스를 구매하는 모든 국가는 미국과의 모든 무역에 25% 관세를 부과받을 것이라고 밝혔다. 트럼프 대통령은 자신의 소셜 미디어 플랫폼인 트루스 ...

-

2

美 4월 2일 '폭풍전야'…현대차 정의선 '29조 승부수' 띄웠다

현대자동차그룹이 50억달러(약 7조원) 규모의 루이지애나주 제철소를 포함해 미국에 총 200억달러(약 29조원)를 투자한다. 현대제철이 제철소를 짓고 이곳에서 생산한 자동차용 강판 등을 인근 조지아주 현대차&midd...

-

3

정의선, 對美 투자 2배 베팅…제철도 루이지애나에 첫 공장

정의선 현대자동차그룹이 회장이 24일 도널드 트럼프 미국 대통령에게 200억달러(약 29조원)의 선물 보따리를 풀었다. 정 회장이 3년 전 방한한 조 바이든 전 대통령을 만나 약속한 105억달러 규모의 대미 투자 계...

ADVERTISEMENT