미래에셋, 기관들이 사들이기 시작했다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"증권사 1위 프리미엄에도 주가 60% 급락 지나쳐"

현 주가, 1년 최고가의 35% 수준…기관들 연초 이후 929억 순매수

대우증권 합병·아쿠쉬네트 미국 상장…"트레이딩·기업금융 1위 질주"

미래에셋증권은 9일 유가증권시장에서 전 거래일보다 2.6% 떨어진 2만2200원에 거래를 마쳤다. 기관과 개인투자자는 순매수했지만 외국인 투자자들이 ‘팔자’에 나서며 주가를 끌어내렸다.

전문가들은 현 주가가 1년 최저가(1만7050원)보다 30.2% 높고 1년 최고가(6만2600원)에 비해선 35%에 불과하다는 점을 들며 주가 상승 여력이 높다고 보고 있다. 손미지 신한금융투자 연구원은 “올해 미래에셋PEF가 투자한 아쿠쉬네트가 미국 증시에 상장하는 데다 실적도 예상보다 더 좋아질 전망”이라고 말했다. 주가순자산비율(PBR)이 1배도 되지 않기 때문에 합병 이후 ‘1위 프리미엄’이 더해지면 강한 상승탄력도 기대할 수 있다고 손 연구원은 덧붙였다.

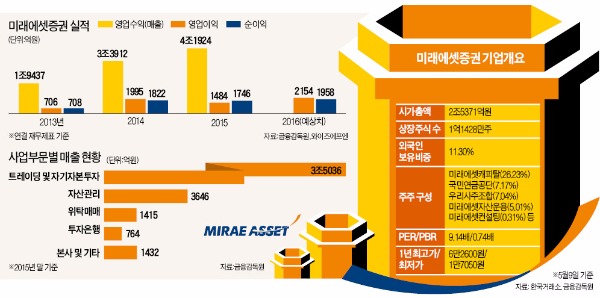

금융정보업체 와이즈에프엔에 따르면 현재 미래에셋증권의 목표주가 컨센서스(증권사 예상치의 평균)는 2만9458원이다. 현 주가보다 32% 상승 여력이 있다고 보는 것이다. 시장조사업체 S&P캐피털 IQ에 따르면 미래에셋증권은 올해 작년보다 34.81% 증가한 1979억원, 내년에는 35.1% 늘어난 2308억원의 순이익을 낼 전망이다. 기관투자가들은 올 들어 미래에셋증권 주식을 929억원어치 순매수했다.

김대환 미래에셋증권 경영혁신본부장은 “미래 성장성이 높은 퇴직연금 시장에서 미래에셋증권과 미래에셋대우의 점유율은 전체의 25%에 달한다”며 “퇴직연금 자산관리 위탁영업 투자은행(IB) 등 모든 부문에서 업계 선두인 미래에셋증권이 PBR 1배 미만이라는 건 향후 주가가 올라갈 가능성이 높다는 뜻”이라고 말했다.

○전 부문 ‘공격 앞으로’

미래에셋대우와 합병 이후 해외사업 등에서 실적 개선세가 뚜렷해질 것이란 전망도 나온다. 글로벌 투자은행(IB)으로서 대체투자를 늘리고 해외 기업 인수합병(M&A)도 적극 추진할 계획이기 때문이다. 또 올해 3분기 미국 나스닥에 상장 예정인 아쿠쉬네트가 4년 전보다 상각 전 영업이익(EBITDA)이 2배가량 늘어난 점을 감안하면 미래에셋증권은 투자금(약 1060억원)의 두 배 이상 평가이익을 거둘 것으로 예상된다. 서보익 유진투자증권 연구원은 “합병 이후 미래에셋증권은 압도적인 자본력 우위를 바탕으로 수익창출, 해외진출 등 모든 부문에서 공격적으로 나설 것”이라며 목표주가를 3만1000원으로 29.2% 올려잡았다.

합병법인의 레버리지 비율(자기자본 대비 총자산 비율)이 1100%에 육박할 것이라는 일각의 지적에 대해 미래에셋 측은 “총자산에서 투자자예치금, 대손준비금 등을 제외하고 총자본에서 대손준비금을 빼는 등 수정총자본과 수정총자산으로 계산해야 한다”고 반박했다. 이렇게 계산하면 올해 1분기 말 기준 미래에셋증권과 미래에셋대우를 합한 레버리지비율이 약 900%라는 것이다. 금융당국은 올해부터 레버리지비율 1100%를 넘는 증권사에 경영 개선권고를, 1300% 이상이면 경영개선요구 등의 조치를 하기로 했다.

민지혜 기자 spop@hankyung.com

ADVERTISEMENT

-

1

'이게 다 트럼프 덕분'…"자고 일어나면 돈 복사" 개미들 환호 [종목+]

한화에어로스페이스가 연일 급등세를 이어가 지난해 9월 쓴 최고가 기록을 갈아치웠다. 도널드 트럼프 미국 대통령이 베네수엘라 공습을 비롯해 새해 초부터 ‘군사력 과시’ 행보를 보인 결과다. 증권가...

!['이게 다 트럼프 덕분'…"자고 일어나면 돈 복사" 개미들 환호 [종목+]](https://img.hankyung.com/photo/202601/01.42889112.3.jpg)

-

2

"○○업종으로 피신"…외국인·기관 러브콜 받은 종목보니

국내 증시에서 공매도 잔액이 불어나고 있다. 코스피지수가 한 달 사이에 10% 넘게 뛰자 단기 급등한 반도체 업종 중심으로 주가 부담이 커지는 분위기다. 증권가에선 실적 눈높이가 높아지고 있는 반도체 주식에 대한 비...

-

3

[포토] 현대차 7.49%상승에 코스피 4586.32로 마감

9일 오후 서울 중구 우리은행 본점 딜링룸 전광판에 증시 종가 시황이 나타나고 있다.이날 코스피 지수는 전거래일 대비 33.95(0.75%) 포인트 상승한 4,586.32로, 코스닥지수는 3.86(0.41%)포인트 ...

![[포토] 현대차 7.49%상승에 코스피 4586.32로 마감](https://img.hankyung.com/photo/202601/01.42914588.3.jpg)

ADVERTISEMENT