국세청 '편리한 연말정산' 서비스 시작…"맞벌이 소득공제, 많이 번 쪽에 무조건 몰아주지 마세요"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'편리한 연말정산' 서비스로 세부담 차이 미리 계산을

납세자별로 공제 항목, 연봉 수준 등이 다르기 때문에 그렇지 않은 경우도 많다. 맞벌이 부부가 연말정산 시즌마다 고민하는 이유다. 국세청이 이런 납세자들의 고충을 해결해주기 위해 19일부터 홈택스(www.hometax.go.kr) 사이트에서 맞벌이 근로자 부부의 절세 방법 등을 알려주는 ‘편리한 연말정산’ 서비스를 제공하고 있다.

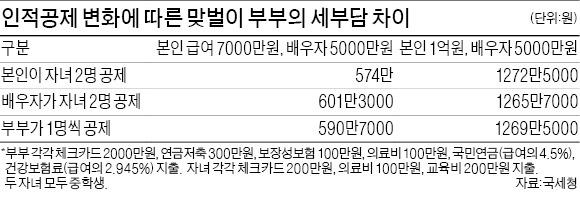

일반적으로 맞벌이 부부는 인적 공제를 소득이 많은 사람에게 몰아주는 것이 절세 효과가 크다. 예컨대 연소득이 각각 7000만원, 5000만원인 맞벌이 부부가 자녀 둘이 있는 경우 소득이 더 많은 사람이 자녀 공제 혜택을 전부 받는다면 총 세액은 574만원이다. 부부가 1년 동안 체크카드를 2000만원씩 쓰고, 각각 연금저축과 보장성보험으로 300만원과 100만원을 냈다고 가정한 경우다. 또 자녀 의료비와 교육비로 100만원, 200만원씩 지출했다.

만약 소득이 적은 사람에게 자녀 인적 공제를 몰아줬다면 총 세액은 601만3000원으로 27만3000원 늘어난다. 부부가 자녀 1명씩 공제 혜택을 받으면 총 세액은 590만7000원으로 고소득자에게 몰아줄 때보다 16만7000원 많다. 이는 인적 공제에 따라 고소득 배우자의 과세표준(각종 공제를 제외하고 실제 과세 대상이 되는 소득) 구간이 내려가 낮은 세율이 적용되기 때문이다. 연봉 7000만원 소득자에게 인적 공제를 몰아주면 과세표준은 4600만원 밑으로 떨어져 적용 세율이 24%에서 15%로 낮아진다. 현재 소득세율은 과표를 기준으로 4600만~8800만원은 24%, 1200만~4600만원은 15%를 매긴다.

◆의료비 공제는 저소득자에게

하지만 인적 공제로 과세표준 구간이 하향 조정되지 않는 경우에는 부부 중 어느 쪽이 인적공제 혜택을 보든 총 세액은 크게 바뀌지 않는다. 연봉이 각각 1억원, 5000만원인 맞벌이 부부가 이에 해당한다. 1억원 소득자는 각종 공제를 받아도 과표구간은 세율 24%를 적용받는 4600만~8800만원을 벗어나지 못한다. 5000만원 소득자 역시 과표구간이 1200만~4600만원(세율 15%) 사이다.

이럴 경우 오히려 연봉이 적은 배우자에게 인적 공제를 몰아주면 세금 혜택을 더 많이 받을 수 있다. 자녀를 인적 공제로 등록하면 자녀가 쓴 의료비, 교육비 등도 해당 부모가 지출한 것으로 계산된다. 의료비 공제 대상은 총 급여의 3%를 초과하는 금액이다. 부부의 연봉 차이가 크면 연봉이 적은 쪽이 공제받는 금액이 상대적으로 크다는 얘기다. 체크·신용카드 공제(총급여의 25% 초과)도 마찬가지다. 최시헌 국세청 원천세과장은 “보통 맞벌이 부부 중 소득이 많은 사람에게 인적 공제를 몰아주면 세금을 아낄 수 있다고 생각하는데 납세자마다 수입과 지출 내역이 달라 확인할 필요가 있다”며 “홈텍스의 편리한 연말정산 서비스를 이용하면 인적 공제별 모든 연말정산 시나리오에 따른 맞벌이 부부의 세 부담 차이를 알 수 있다”고 설명했다.

편리한 연말정산에서는 신용카드·의료비 등 공제 항목을 클릭만 하면 소득·세액공제신고서가 자동으로 작성된다. 종이로 출력해 회사에 제출해야 했던 공제신고서도 온라인으로 낼 수 있다. 기존에는 국세청의 ‘연말정산 간소화 서비스’에서 받은 자료가 있어도 납세자가 공제신고서에 옮겨쓴 다음에 회사에 제출해야 했다. 최 과장은 “새로 도입하는 서비스 종류가 많고 ‘맞벌이 절세 안내 서비스’는 확인하는 데 시간이 걸려 개통 초기에 과부하가 발생할 수 있다”고 말했다.

김주완 기자 kjwan@hankyung.com

ADVERTISEMENT

-

1

전쟁서 드론 파괴력 급부상…트럼프 아들들, 펜타곤 겨냥 드론 기업 투자

미국-이란전에서 드론의 파괴력이 부상한 가운데 도널드 트럼프 대통령의 장남 도널드 트럼프 주니어와 차남 에릭 트럼프가 미 국방부(펜타곤) 수요를 겨냥한 드론 기업에 투자하며 방위산업 분야에 참여한 것으로 알려졌다.9...

-

2

"침대서 영화 봐요"…요즘 신혼집 침실서 '옷장' 사라진 이유

침대가 수면을 위한 가구를 넘어 휴식과 여가를 즐기는 일상의 핵심 공간으로 변하고 있다는 조사 결과가 나왔다. 10명 중 6명은 수면 외의 목적으로 침대를 적극 활용하고 있는 것으로 나타났다.10일 오늘의집...

-

3

"아아 한잔에 1500원"…CU, 델라페 신규 라인업 18종 출시

BGF리테일이 운영하는 편의점 CU가 아이스음료 자체브랜드(PB) 상품인 ‘델라페’ 신규 라인업 18종을 순차적으로 출시한다고 10일 밝혔다.CU는 올해 신제품 라인업을 △데일리 가성비 음료 △...

ADVERTISEMENT