금융회사, 숨기고 싶은 '알짜 상품' 있다는데…3개월에 최고 年 3.4% 금리주는 예금

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국내외 겸용…연회비 5천원

평생 보장 암보험

월 보험료 1만원대로 저렴

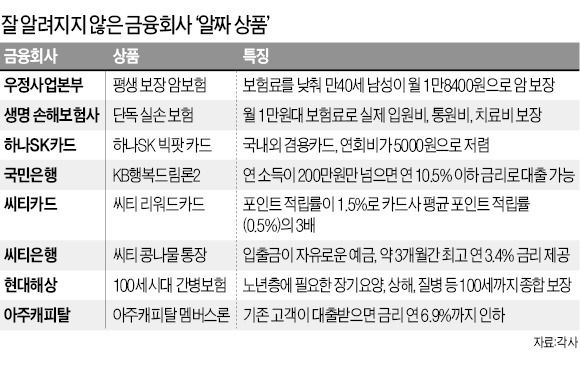

40대 초반의 직장인 김모씨는 암 보험에 가입하기 위해 여러 금융회사의 상품을 알아보던 중 깜짝 놀랐다. 우정사업본부에서 판매 중인 ‘평생 보장 암 보험’ 상품에 대한 설명을 듣고 나서다. 이 상품은 치료비가 많이 드는 고액암에 대해선 최고 6000만원, 그 외 일반암에 대해선 최고 3000만원의 보험금을 지급한다. 월 보험료는 1만8400원밖에 되지 않았다. 적게는 3만원에서 많게는 5만원 이상씩 내야 하는 대형 생명·손해보험사의 암 보험보다 훨씬 저렴했다.

이처럼 잘 알려지지 않았지만 꼼꼼히 살펴보면 알짜 금융상품이 상당하다. 대개 정책적 목적으로 개발된 상품들이다. 금융회사들은 많이 팔려도 수지에 도움이 안 돼 적극적인 홍보를 하지 않고 있다.

○연소득 200만원만 넘으면 대출

은행 예금 중에선 한국씨티은행의 ‘콩나물 통장’이 입소문만으로 인기를 얻은 대표 상품으로 꼽힌다. 지난 5월 선보인 이 상품은 입출금이 자유로운 예금이다. 그런데도 매일 최종 잔액에 대해 예치 기간별 이율을 적용해 3개월간 최고 연 3.4%의 금리를 준다. 1년짜리 은행 정기예금 금리가 연 2%대인 점을 감안하면 상당히 높은 수준이다. 입출금도 자유롭고 금리도 높아 매일 꾸준히 예금이 들어오고 있다. 28일까지 1조2500억원이 들어왔다.

은행 대출상품 중에선 국민은행의 ‘행복드림론2’가 잘 알려지지 않은 알짜상품이다. 연소득이 200만원만 넘으면 연 10.5% 이하로 500만원까지 대출해주는 상품이다. 별도의 재직증명서를 내지 않아도 되며, 소득만 증빙하면 된다. 연소득이 많지 않은 퀵서비스 배달부나 건설현장 일용직 노동자 등도 이용할 수 있다. 서민을 대상으로 한 종전 상품보다 대출 조건을 크게 완화했다. 하지만 은행 손익엔 도움이 안 돼 국민은행은 적극적인 홍보를 하지 않고 있다.

○월 1만원대 보험료로 의료비 충당

보험사 상품 중에선 단독 실손보험이 알짜상품으로 꼽힌다. 실손보험은 질병·상해로 입원하거나 통원 치료를 받을 때 실제로 낸 의료비를 보험사가 지급해주는 상품이다.

작년까지는 상해·질병·운전자보험 등에 특약 형태로 끼워 파는 것만 허용됐다. 올해부터 단독 판매가 가능해졌다. 특약이 아닌 단독 상품으로 나오면서 종전 7만~10만원에 이르던 월 보험료가 1만원대로 크게 낮아졌다. 대형 보험사의 영업 실무자는 “끼워팔기가 아닌 단독 상품으로 구조가 바뀌면서 보험사에는 적자 상품이 됐다”며 “많이 팔릴수록 보험사에는 손해라 홍보나 영업 활동을 거의 하지 않는다”고 말했다.

카드사 상품 중에서는 하나SK카드의 ‘하나SK 빅팟 카드’가 돋보인다. 2009년 하나금융과 SK텔레콤이 합작 출범한 것을 기념해 선보였다. 국내 전 가맹점에서 2~3개월 무이자 할부 서비스를 받을 수 있다. 국내외 겸용 카드로 연회비는 5000원이다. 다른 카드사의 국내외 겸용 카드 연회비가 최대 1만5000원인 것과 비교하면 낮은 수준이다.

아주캐피탈의 ‘아주 멤버스론’도 아는 사람만 아는 상품이다. 아주캐피탈과 이미 거래하는 사람을 대상으로 한다. 최저 연 6.9%에서 최고 연 19.9%의 금리로 즉시 대출해준다. 카드사의 현금서비스나 카드론에 비해 금리가 낮은 데다 주요 캐피털사의 일반 신용 대출보다도 금리가 약 10%포인트 낮다. 대출 한도는 최대 300만원이지만, 중도상환 수수료가 없어 급하게 돈이 필요할 때 유용하다.

김은정 기자 kej@hankyung.com

-

1

한덕수 권한대행 "北이 도발 획책할 수 없도록 대비 태세 유지"

한덕수 대통령 권한대행 국무총리가 14일 밤 긴급 국가안정보장회의(NSC)를 주재하고 "북한이 어떠한 도발도 획책할 수 없도록 빈틈없는 대비 태세를 유지해주시기 바란다"고 강조했다.한 대행은 "미국...

-

2

박상용 기자 yourpencil@hankyung.com

![[속보]한덕수 대통령 권한대행, 국가안전보장회의 개최](https://img.hankyung.com/photo/202412/02.22579247.3.jpg)

-

3

한덕수 권한대행 "취약계층 맞춤형 지원방안 마련할 것"

한덕수 대통령 권한대행 국무총리가 "지금 무엇보다 중요한 것은 국정에 있어서 한 치의 공백도 있어서는 안된다는 것"이라고 14일 말했다. 이날 윤석열 대통령에 대한 탄핵소추로 대통령 권한대행을 맡게 된 이후 내놓은 ...