가계부채로 인한 부실 위험 월급쟁이가 자영업자보다 높다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한국개발연구원(KDI)의 김영일 연구위원과 유주희 전문연구원은 지난 5일 이 같은 내용을 담은 ‘가계부채 부실위험에 대한 스트레스 테스트’ 보고서를 발표했다.

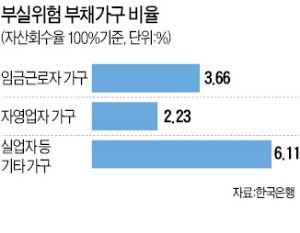

두 연구원이 통계청의 2012년 가계금융·복지조사 통계를 분석한 결과 부실위험 부채 가구 가운데 가구주가 월급쟁이인 비율은 2.87~3.66%(자산 회수율 80~100% 기준)를 기록했다. 1만명 가운데 287명에서 366명꼴로 빚 때문에 채무 불이행자가 될 확률이 있다는 것이다.

임금 근로자는 정규직뿐 아니라 저소득 비정규직도 포함된다. 부실위험 부채 가구는 소득보다 대출이자 등의 지출이 더 많고, 과도한 부채로 인해 순자산이 마이너스인 가구를 말한다.

반면 이에 비해 가구주가 자영업자인 부실위험 부채 가구 비율은 1.84~2.23%로 임금 근로자 가구보다 1%포인트가량 낮았다. 이 밖에 가구주가 실업자 등 기타에 속한 가구는 4.31~6.11%로 가장 부실 위험이 높은 군으로 분류됐다.

다만 자영업자는 부채 가운데 채무 불이행 위험이 큰 부채의 비중(EAD)이 3.33~6.00%로 임금 근로자(1.71~2.60%)나 기타 가구주(2.10~5.61%)보다 높았다. 가계가 부도 위험에 노출될 수 있는 규모가 큰 빚의 비중이 임금 근로자보다 높다는 뜻이다.

이와 함께 글로벌 금융위기 수준의 거시경제 충격이 닥쳤을 때의 부실 위험 부채 가구 비율은 임금 근로자 가구가 3.21~4.13%, 자영업자 가구가 2.12~2.79%인 것으로 추정됐다.

대출 유형별로는 은행과 비은행권 빚을 함께 진 가구의 부실위험 부채 가구 비율(6.14~8.50%)이 은행 대출만 있는 가구의 부실위험 부채 가구 비율(1.33~1.80%) 보다 높았다.

고은이 기자 koko@hankyung.com

-

1

유일로보틱스, 'KOPLAS 2025'에서 첨단로봇 자동화 솔루션 공개

첨단 로봇자동화 전문기업 유일로보틱스는 11일부터 오는 14일까지 고양시 KINTEX 제1전시장에서 열리는 '2025 KOPLAS(제28회 국제 플라스틱 & 고무 산업 전시회)'에 참가한다고 5일 밝혔...

-

2

1인당 국민소득 3만6624달러…환율 급등에 1.2% 찔끔 증가

지난해 1인당 국민총소득(GNI)이 3만6624달러로 집계됐다. 2023년 3만6194달러보다 소폭 증가하는데 그쳤다. 원·달러 환율이 오르면서 국민소득이 정체됐다는 지적이 나온다.5일 한국은행이 발표한...

-

3

'괜히 비싼 로봇청소기 골랐잖아'…30대 직장인 '후회막심' [트렌드+]

"대학 때부터 살던 자취방 대신 직장 근처 투룸으로 집을 옮기면서 로봇청소기를 사려고 하는데 종류가 너무 많아서 뭘 보고 사야 하는지 모르겠네요."서울 시내 한 가전매장에서 만난 30대 직장인 A씨는 어떤 로봇청소기...

!['괜히 비싼 로봇청소기 골랐잖아'…30대 직장인 '후회막심' [트렌드+]](https://img.hankyung.com/photo/202503/01.39702600.3.jpg)