국내 멀티플렉스(대형 영화관, 상가, 식당 등을 한 곳에 갖춘 복합건물) 업계 3위인 메가박스가 인수합병(M&A) 시장에 매물로 나왔다. 메가박스의 점유율이 19%에 달해 누가 인수하느냐에 따라 복합 상영관 시장 판도에 적지 않은 영향을 미칠 전망이다.

30일 투자은행(IB) 업계에 따르면 맥쿼리는 메가박스 매각을 위해 롯데 등 전략적 투자자(SI)와 국내외 사모펀드(PEF) 등 10여곳에 메가박스 재무 정보를 담은 투자안내서(티저 레터)를 발송한 것으로 확인됐다. 매각 가격은 지분 100%를 가정해 6000억원 안팎으로 예상된다.

메가박스 지분은 맥쿼리펀드(MKOF)가 설립한 페이퍼컴퍼니인 한국멀티플렉스(KMIC)와 중앙일보 계열의 제이콘텐트리가 각각 50%와 46.3%를 갖고 있다. 나머지 3.7%는 여환주 메가박스 대표 등 경영진이 보유 중이다. 맥쿼리펀드에는 행정공제회(700억원), 국민연금(300억원), 군인공제회(300억원) 등 기관투자가들이 총 1300억원을 투자했다. 매각 작업은 맥쿼리가 주도하고 있다. KMIC 보유 지분 50%를 팔되, 맥쿼리는 투자안내서에서 인수 기업이 원할 경우 메가박스 지분 100%를 살 수 있음을 밝혔다. 제이콘텐트리는 KMIC가 지분을 매각할 때 같은 가격에 보유 지분을 팔 수 있는 공동 매각권(tag-along right)을 갖고 있다. 유력 인수 후보로는 롯데와 CJ그룹이 꼽힌다.

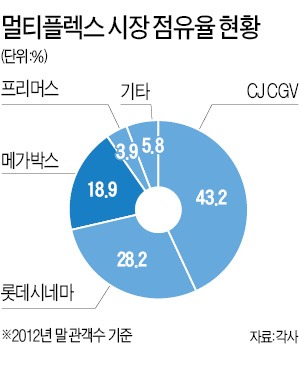

메가박스에 가장 눈독을 들이고 있는 곳은 롯데라는 게 투자은행(IB) 업계 전문가들의 분석이다. 작년 말 영화 상영관 시장 점유율(관객 수 기준)은 CJ CGV가 43.2%로 1위고, 롯데시네마와 메가박스가 각각 28.2%, 18.9%다. 롯데가 메가박스를 인수하면 CJ를 제치고 1위로 올라설 수 있다. 롯데는 2009년에도 메가박스 인수를 시도했다.

CJ로서는 압도적인 1위로 올라설 수 있는 좋은 기회지만 이재현 CJ그룹 회장에 대한 검찰 수사가 진행 중이어서 인수전에 뛰어들지는 미지수다. 2대주주인 제이콘텐트리도 주요 인수 후보지만 수천억원의 돈을 들여 지분을 늘리기보다는 이번 기회에 ‘엑시트’ 전략(지분을 매각해 차익을 올리는 일)을 택할 가능성이 높다는 게 IB 전문가들의 관측이다. 사모펀드(PEF)들은 한국멀티플렉스(KMIC) 지분 50%를 인수하는 전략을 택할 것으로 예상된다.

맥쿼리가 주도하는 KMIC는 2009년에도 메가박스 매각을 시도했다. 당시 롯데, SK 등이 입찰에 응했지만 가격 조건이 맞지 않아 매각에 실패했다. 이번에 재매각에 나서는 이유는 메가박스의 실적이 눈에 띄게 좋아지고 있는 데다 영화 산업이 호황기를 맞고 있어 제값을 받을 수 있다는 판단에서다.

메가박스의 매출은 2010년 1580억원에서 지난해 1920억원으로 증가했다. 2011년 5월 당시 업계 4위이던 중앙일보 계열의 시너스와 합병한 덕분이다. 외형뿐만 아니라 기업의 현금창출 능력을 나타내는 지표인 EBITDA(감가상각 전 영업이익)도 2010년 280억원에서 지난해 452억원으로 껑충 뛰었다.

메가박스 매각 가격은 6000억원 안팎으로 예상된다. KMIC는 2007년 오리온에서 메가박스를 인수할 때 2700억원을 투자했다. 당시 인수 가격은 EBITDA 대비 14배 수준이었다. 업계 1위인 CJ CGV의 ‘에비타 배수(EV/EBITDA)’는 13.5배 정도다. 맥쿼리 측은 메가박스의 올해 EBITDA가 500억원을 넘을 것으로 보고 있다. 1분기에만 140억원의 실적을 올렸다. 500억원을 토대로 에비타 배수 12배만 적용해도 매각가는 6000억원에 달한다.