한미약품·바이오랜드 … 실적내는 우량株 주목

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'셀트리온 사태' 되레 기회

해외에 기술·제품 계약 맺은

업체들 성장 가능성 커

하지만 “이번에는 다르다”는 게 대체적인 전문가들의 지적이다. 새로운 산업이 등장해 성장하는 과정인 ‘S커브’에서 성장 궤도에 오르는 초입 단계에 있다는 것이 가장 큰 근거다. S커브는 산업이나 기업이 완만한 성장세→가파른 성장세→성장 정체의 3단계 과정을 겪는다는 분석이다. 새롭게 등장하는 산업은 초창기에 가시적인 성과를 낼 수 없기 때문에 성장이 더디기 마련이다. 하지만 한 번 제품이 상업화되고 관련 시장이 커지면 급격히 덩치를 불리게 된다. 김나연 KDB대우증권 연구원은 “2005년과 비교하면 지금 바이오 산업의 ‘토질’이 완전히 바뀌어 있는 상황”이라며 “2010년을 기점으로 가시적인 실적을 내는 업체들이 늘어나고 있어 이들의 성장 스토리를 중심으로 바이오·헬스케어 업종이 계속 각광받을 것”이라고 말했다.

하지만 업종 내에서 주가 양극화는 뚜렷해질 것이라는 게 대체적인 관측이다. 김 연구원은 “막연한 기대만 가지고 주가가 오르던 시기는 지났다”며 “본업에서 구체적인 실적을 내는 업종들 위주로 선별적인 투자가 이뤄질 것”이라고 설명했다. 바이오·헬스케어 산업으로 자금이 꾸준히 유입되겠지만 특정 종목 위주로 몰릴 것이라는 얘기다. 배기달 신한금융투자 연구위원도 “비즈니스모델이 확립된 업체들을 중심으로 투자해야 할 시기”라고 말했다.

전문가들은 또 의약품 제조 이외에도 유전자 분석 및 진단, 미용 의약품, 의료 장비 등 다양한 분야의 업체로 관심을 넓혀야 할 것이라고 조언했다. 해당 산업 흐름이 투약 중심의 사후적인 치료에서 사전 예방을 통해 병원을 찾아가는 빈도 수를 줄이거나 저렴하면서도 획기적인 치료법을 개발하는 방향으로 이동하고 있기 때문이다. 손위창 현대증권 연구원은 “진단서비스 업체, 의료장비·의료제품 업체들의 실적 성장 속도가 더 빠르다”며 “이들 업체의 주가 상승률도 높다”고 설명했다.

해외 진출 성공도 빠질 수 없는 투자 포인트다. 현재 바이오·헬스케어 업체 가운데 상당수는 창업 초기부터 적극적으로 해외 진출에 나섰다. 새로운 제품이나 서비스를 개발해 사업화하기에는 국내 시장이 협소하기 때문이다. 이승호 우리투자증권 연구원은 “해외 업체들에 기술을 팔거나 제품 판매 계약을 맺은 업체들은 글로벌 경쟁력이 검증된 것이기 때문에 성장 가능성이 더 크다”며 “해외 진출 성공 업체들이 받는 주가 프리미엄이 계속 커질 것”이라고 말했다.

○우량 바이오주 지금이 매수 기회

한국경제TV 와우넷 전문가들은 앞으로 바이오주에서 옥석 가리기가 중요해질 것이라는 데 의견을 같이했다. 상당수 전문가들은 바이오·헬스케어주가 약세인 지금이 저가 매수 기회라고 주장하기도 했다.

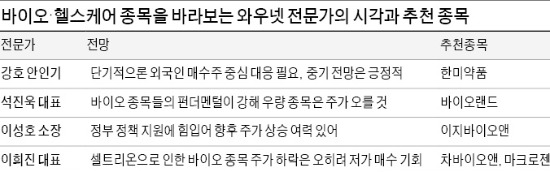

석진욱 대표는 “셀트리온 사태와 알앤엘바이오 퇴출에도 씨티씨바이오 씨젠 메디톡스 등은 오히려 주가가 올랐다”며 “바이오 종목들의 펀더멘털이 강하기 때문에 과거 테마주들의 급등 시세와는 다르게 보아야 한다”고 지적했다. 석 대표는 국내 1위 천연원료 생산업체인 바이오랜드를 추천했다. “화장품, 건강기능식품, 의약품 등 바이오랜드가 원료를 공급하는 전방산업이 호조를 보이면서 사상 최대 실적을 낼 가능성이 높다”는 것이 그 근거다.

이희진 대표는 “제약·바이오주가 글로벌 증시 주도주인 상황에서 셀트리온으로 인한 바이오 종목 주가 하락은 오히려 저가 매수 기회”라고 역설했다. 이 대표는 “차바이오앤 마크로젠 등 꾸준히 실적을 내는 종목을 눈여겨봐야 한다”고 말했다. 강호 안인기 대표는 “급격한 고령화가 진행되는 상황에서 헬스케어 종목들은 대표적인 실버산업으로 중기적으로 호조를 보일 것”이라면서도 “증권 시장의 자금 규모가 한정돼 있어 외국인이 매수하는 일부 종목들 위주의 ‘부익부 빈익빈’ 장세가 당분간 이어질 것”이라고 내다봤다. 안 대표는 한미약품을 추천했다. “국내 제약사 가운데 가장 글로벌화돼 있는 데다 비용 통제 등으로 실적이 개선될 것”이라는 게 근거다.

이성호 소장은 “바이오·헬스케어 관련 종목은 정부가 창조경제에 부합하는 신성장 산업으로 정책 지원에 나서면서 그 후광을 입을 것”이라며 “조만간 호전된 실적을 내놓은 뒤 추가 상승할 가능성이 높다”고 분석했다. 이 소장은 이지바이오를 추천 종목으로 꼽았다. “20개가 넘는 비상장 자회사 가운데 상당수가 향후 실적 개선이 예상되는 데다 보유 자산이 많아 주가순자산비율(PBR) 면에서도 유리하다”며 “현재 조정을 받고 있지만 조만간 단기 상승할 것”이라고 예상했다.

조귀동 기자 claymore@hankyung.com

ADVERTISEMENT

-

1

참외는 이제 여름 과일이라기보다 봄의 시작을 알리는 신호탄이 됐다. 봄에 유통되는 참외는 대부분 시설 재배 물량이다. 과거에는 6~8월이 제철이었지만 재배 기술이 발달하며 출하 시점이 앞당겨졌다. 통상 유통 시즌은 ...

-

2

SM그룹은 우오현 회장(사진)이 삼라희망재단을 통해 여주대에 발전 기금 23억원을 기탁했다고 4일 밝혔다.이번 발전기금은 지난 2024년 11월 33억원에 이은 두 번째 기탁이다. 우 회장이 최근 5년간 장학금과 교...

-

3

"이 금액이 맞나요?"…관리비 폭탄에 전국 아파트 난리 [프라이스&]

“난방온도를 낮췄는데도 관리비가 50만원이 나왔습니다. 작년에는 40만원 정도였는데 올해는 부담이 확 늘었습니다.”최근 온라인 커뮤니티에는 아파트 관리비가 크게 올랐다는 글이 잇따르고 ...

!["이 금액이 맞나요?"…관리비 폭탄에 전국 아파트 난리 [프라이스&]](https://img.hankyung.com/photo/202603/01.43482060.3.jpg)

ADVERTISEMENT