"한국전력, 자산재평가.. 상승여력 충분" -대신증권

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

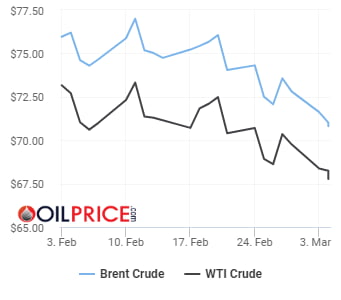

트럼프發 관세 충격·OPEC+ 증산…국제유가 3일째 하락

국제유가가 사흘 연속 하락세를 이어갔다. 도널드 트럼프 미국 대통령이 강경한 관세 정책을 본격적으로 시행하면서 경기 둔화 우려가 확산된 데다, 주요 산유국들의 증산 움직임이 유가를 압박하는 재료로 작용한 영향이다.4...

-

2

경영성과급을 퇴직연금으로 받으면 좋은 점은? [퇴직연금 톡톡]

회사가 경영실적 달성의 대가로 근로자에게 지급하는 경영성과급은 근로소득의 일종으로 다른 소득과 합산해 종합과세합니다. 종합소득세를 산출할 때는 소득이 많은 사람이 더 많은 세금을 내도록 누진세율을 적용하고 있습니다....

![경영성과급을 퇴직연금으로 받으면 좋은 점은? [퇴직연금 톡톡]](https://img.hankyung.com/photo/202503/99.14325586.3.jpg)

-

3

[한경ESG] 리딩 기업의 미래 전략 인터뷰 - 박진용 LG화학 DX 담당 상무 DX(Digital Transformation)는 흔히 디지털 전환으로 일컫는다. 인공지능(AI), 데이터 분석 등 ...