[브리핑] SK(003600) - 예멘 마리브광구 사업중단 및 마진하락 등으로 수익예상치 하향 조정..우리투자증권

-

기사 스크랩

-

공유

-

프린트

-

1

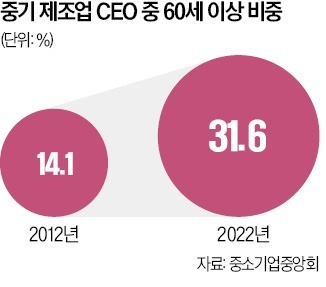

中企 제조업 CEO 고령화 심각…"상속세 부담에 매각·폐업 선택"

중소벤처기업부가 ‘중소기업 기업승계 특별법’ 제정을 추진하는 것은 고령화한 중소기업의 지속 경영을 돕기 위해서다. 중소기업중앙회에 따르면 중기 제조업 최고경영자(CEO) 중 60세 이상 비중이 2012년 14.1%에서 2022년 31.6%로 급상승했다. 경제협력개발기구(OECD) 주요 회원국 중 최고 수준의 상속세 부담에 기업 승계를 포기하고 매각이나 폐업을 선택하는 사례가 늘어나고 있다. 올해 중기중앙회가 실시한 또 다른 설문 조사에서도 자녀에게 기업을 승계하지 못하면 매각할 것이란 답변 비율이 절반(48.6%)에 달했다.기업승계 관련 종합 플랫폼 운영의 핵심 역할은 기술보증기금이 맡는다. 기업과 접점이 있는 정책금융기관으로서 기보가 매수·매도 희망 기업을 찾는 역할을 한다. 이를 토대로 데이터베이스를 구축한다. 인수합병(M&A) 자금줄 역할도 할 예정이다. 민간에서는 로펌, 벤처캐피털(VC) 등 M&A 관련 60여 개 중개업체가 기업 M&A를 도와 수익을 창출하게 된다. 정부는 민간 M&A 중개기관 등록·관리를 책임진다. 기업승계 특별법 제정 추진과 맞물려 상속세 완화 방안도 본격 논의될지 주목된다.오영주 중기부 장관(사진)은 “중기 제조업체 CEO들의 고령화 상황을 고려하면 10년 뒤엔 35만여 개 기업이 폐업할 것”이라며 “이로 인한 실직까지 고려하면 사회적 비용이 매우 크기 때문에 더 늦기 전에 특별법 제정과 M&A 플랫폼 구축이 필요하다”고 강조했다.중소기업 생태계 강화를 위해 혁신 기업도 늘린다. 현재 7만3000개인 혁신 중소기업을 2027년까지 10만 개로 늘리고 전통산업 중소기업이 신산업으로 ‘제2의 창업’을 할 수 있도록 돕는다.기업 성장사

-

2

서비스로봇 전문기업 에브리봇이 외식업체 쿠우쿠우와 함께 서비스로봇을 개발한다.코스닥시장 상장기업인 에브리봇은 쿠우쿠우와 기술력 및 전문성을 결합해 차세대 서비스로봇을 공동 개발하고 시장에 제품을 출시하기로 했다. 에브리봇은 자체 보유 중인 라이다, 자율주행 기술 등을 기반으로 퇴식업무가 많은 뷔페 특성에 맞춰 음식물과 그릇 등의 분리 수거가 가능한 퇴식 전용 트레이를 개발한다.쿠우쿠우는 이를 전국 지점에 공급해 근무자 업무 강도를 줄이고 매장 운영 효율화를 꾀한다.두 회사는 첨단 서비스로봇 도입을 목적으로 기술세미나, 인력 교류 등 개발 및 인력 양성 분야에서도 협력할 방침이다.최형창 기자

-

3

광학 기능이 포함된 장비는 자동화 장비 중에서도 부가가치가 높다. 고도의 광학설계 기술이 적용된 만큼 후발주자가 진입하기 어려워서다. 일찌감치 광학 기능을 더한 자동화 장비 연구개발(R&D)에 투자해 최근 빛을 보는 회사가 있다. 필옵틱스 얘기다. 필옵틱스는 2008년 설립 첫해 노광기(빛을 쏴 반도체 웨이퍼나 기판에 회로를 그리는 장비)를 국산화하며 기술력을 인정받았다.필옵틱스는 지난달 국내 반도체 대기업에 유리관통전극(TGV) 장비를 공급해 시장의 주목을 받았다. TGV는 유리에 미세한 구멍을 뚫어 촘촘한 회로를 만드는 유리기판 제조의 핵심 공정이다. 반도체업계의 유리기판 수요가 커지면서 관련 기술과 장비 수요도 늘고 있다. ○국내 최초로 TGV 장비 공급한기수 필옵틱스 대표는 29일 한국경제신문과의 인터뷰에서 “국내에서 반도체 패키징용 TGV 생산 장비를 공급한 건 필옵틱스가 최초”라며 “다른 업체보다 장비를 일찍 생산한 만큼 고객사가 요구하는 기능을 맞춤형으로 개선할 수 있을 것”이라고 말했다. 이어 “TGV 장비 시장에 많은 기업이 뛰어들 것으로 예상한다”며 “‘최초 납품’이라는 이력은 경쟁이 심화하는 시장에서 한발 앞서나가는 동력이 될 것”이라고 했다.한 대표는 5년 전부터 TGV 시장을 눈여겨봤다. 그는 “반도체 관련 콘퍼런스나 포럼에 가면 미래 기술로 TGV에 대한 얘기가 언급됐다”며 “반도체 패키징에서 인쇄회로기판(PCB)이 유리기판으로 대체될 가능성이 큰 만큼 관련 기술을 빨리 개발해야겠다고 판단했다”고 설명했다.필옵틱스가 보유한 레이저 활용 기술을 최대 경쟁력으로 꼽았다. 한 대표는 &ldquo

![34년만 엔·달러 환율 160엔 돌파…환율 출렁인 이유는? [한경 외환시장 워치]](https://timg.hankyung.com/t/560x0/photo/202404/01.36562723.1.jpg)

![[단독] 대법원, 13년 만에 '솜방망이' 사기 양형기준 손본다](https://timg.hankyung.com/t/560x0/photo/202404/02.25002593.3.jpg)