평화정공 가파른 성장 모멘텀..미래

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

기사 스크랩

-

공유

-

프린트

-

1

한국증권금융은 11일 김정각 전 금융위원회 증권선물위원회 상임위원(사진)을 신임 사장으로 선임했다고 발표했다. 임기는 3년. 김 신임 사장은 1969년생으로 서울대 경제학과를 졸업하고 미국 미시간주립대에서 경영학 석사 학위를 받았다. 행정고시 36회로 공직을 시작해 금융위 중소서민금융정책관, 과학기술정보통신부 우정사업본부 보험사업단장 등을 지냈다. 2021년 금융위 금융정보분석원장을 맡았고 2022년 8월부터 올해 3월까지 금융위 증선위 상임위원으로 활동했다.

-

2

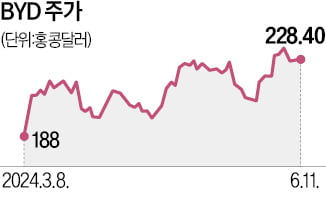

중학개미(중국 주식에 투자하는 개인투자자)들이 중국 전기차 1위 기업 BYD 주식을 집중 매수하는 것으로 나타났다.11일 한국예탁결제원에 따르면 국내 투자자들이 지난 1~10일 홍콩 증시에서 가장 많이 순매수한 종목은 BYD였다. 이달 들어 총 3593만1609달러(약 496억원)어치를 매수했다. 지난달 같은 기간 BYD는 순매수 21위(9만2380달러)에 불과했으나 한 달 새 1위로 올라섰다. 중국 정부가 보조금을 지급하는 ‘이구환신’(신제품 교체) 정책 수혜 기대, 최근 출시된 5세대 하이브리드 세단 2종의 호평 등으로 투자자들 관심이 높아졌다는 분석이 나온다.이날 홍콩거래소에 따르면 BYD는 1.69% 상승한 228.40홍콩달러에 거래를 마쳤다. 지난달 말 저점 대비 10.55% 올랐다.BYD는 최근 글로벌 전기차 시장 둔화에도 꾸준한 성장세를 보인다. 전기차 후발주자로 뛰어들었지만 지난해 4분기 테슬라를 제치고 글로벌 시장 점유율 1위를 기록했다. 거대한 자국 시장을 기반으로 가격 경쟁력을 앞세워 영향력을 확대하고 있다. 시장조사 업체 SNE리서치에 따르면 BYD는 올해 1~4월 전년 동기 대비 19% 증가한 86만7000대를 판매해 세계 1위를 지켰다. 같은 기간 테슬라 판매량은 48만3000대로 11.1% 감소했다.BYD는 올 들어 경쟁이 치열한 중국 시장을 벗어나 해외 진출에 속도를 내고 있다. BYD는 국내에서 전기차 판매를 위한 정부 인증 절차에 돌입했다. 한국 외에 태국·브라질·인도네시아·헝가리로도 눈을 돌리고 있다. BYD는 연내 태국에서 첫 해외 공장을 가동하고, 브라질에 매장을 250곳으로 늘릴 계획이다. 7일 중국 자동차포럼에서 왕촨푸 BYD 회장은 “향후 투자금은 대부분 해외 생산시설 확충에 투입할 것”이

-

3

유럽연합(EU) 의회 총선거에서 강경 우파가 약진하자 10일(현지시간) 유럽 주식·국채 가격과 유로화 가치가 모두 하락했다. 프랑스에서는 극우 국민연합(RN)이 집권여당 르네상스에 대승을 거두며 은행·유틸리티·에너지주가 큰 폭으로 떨어졌다. 공공 지출 확대, 기반시설 국영화, 신재생에너지 비중 축소 등이 불러올 변화로 인한 리스크가 커졌다는 분석이 제기된다. 이날 범유럽 벤치마크 지수인 스톡스600은 전 거래일보다 0.27% 하락한 522.16에 거래를 마쳤다. 프랑스 CAC 40지수는 1.35% 내린 7893.98, 독일 DAX지수는 0.34% 떨어진 18,494.89를 기록했다.에마뉘엘 마크롱 프랑스 대통령이 EU 총선에서 패배한 뒤 국내 조기 총선을 치르겠다고 발표하면서 프랑스 주가는 급락했다. 이날 프랑스 은행인 소시에테제네랄과 BNP파리바가 각각 7.46%, 4.76% 떨어졌고 크레디아그리콜 주가는 3.59% 하락했다.프랑스 은행주 하락은 프랑스·독일 국채 금리 스프레드가 확대된 결과로 분석된다. 이날 10년 만기 프랑스 국채 금리는 전 거래일보다 0.125%포인트 오른(국채 가격 하락) 연 3.229%, 독일 10년 만기 국채는 0.066%포인트 오른 연 2.684%에 거래됐다. 두 국채 간 금리 격차는 0.545%포인트로 지난 1월 이후 다섯 달 만에 최고치를 기록했다. 자국 국채 보유 비중이 높은 프랑스 은행에 부정적인 소식이다. 마크 다우딩 블루베이자산운용 최고투자책임자(CIO)는 “위험 프리미엄(웃돈) 증가로 프랑스를 비롯한 유럽의 자산 가격이 약세를 보일 수 있다”며 프랑스 채권에 비중 축소 의견을 냈다.국민연합은 공공 지출 확대를 주장하고 있다. 마린 르펜 국민연합 대표는 2022년 대선 당시 △30세 미만 근로자 소득세 면제