[진로 누가 인수하나] 왜 눈독들이나‥국내 소주시장 55% 점유

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국내외 굴지 기업들이 진로 인수에 나서는 것은 진로가 올해 M&A(기업 인수·합병)시장 최대 매물이자 국내 소주시장 점유율 1위 업체로 탄탄한 현금 창출 능력을 갖췄기 때문이다.

지난 97년 부도 후 법정관리 중인 진로는 부도 당시 맥주(카스)사업에 진출하는 등 무리한 사업 확장과 계열사 지급 보증으로 부채가 자산보다 더 많은 빚덩어리 업체가 됐다.

지난해 9월 말 현재 부채 총계는 3조3천9백억원으로 자산(9천2백여억원)보다 2조4천7백억원 더 많다.

그럼에도 불구하고 업체들이 높은 관심을 보이는 것은 시장 독점력을 바탕으로 한 높은 수익 창출 능력과 현금 동원 능력이 있기 때문이다.

진로의 국내 소주시장 점유율은 2004년 말 현재 55.4%다.

경쟁 업체가 전국적으로 10개인 점을 감안하면 사실상 독점적 지위라고 할 수 있다.

특히 두산의 '산소주'와 맞붙고 있는 서울 및 수도권 시장에서는 점유율이 무려 90%에 달하고 있다.

진로의 독점력은 수익성으로 이어진다.

지난해 매출액은 7천3백47억원,영업이익은 2천2백19억원으로 매출액 영업이익률이 30%에 이르고 있다.

이 같은 영업이익률은 국내 상장 제조업체의 평균 영업이익률 8.8%(2003년 기준)의 3배를 웃도는 수준이다.

수익성과 함께 빼놓을 수 없는 장점은 현금창출 능력.

진로는 주류 도매상으로부터 어음을 받지 않고 1백% 현금으로만 대금을 받고 있다.

따라서 어음 할인 몫까지 고스란히 챙기게 돼 원활한 현금 흐름이 이뤄진다.

주류업계 관계자들은 "이 같은 대금결제 방식은 국내는 물론 전세계적으로도 보기 드문 '독점의 파워'"라고 말한다.

진로 관계자도 외환위기 당시 소주사업에서 벌어들인 현금을 바탕으로 계열사를 지원하고 사업을 무리하게 다각화하는 바람에 부도가 났다면서 유동성을 소주사업의 장점으로 꼽는다.

브랜드 파워도 돋보인다.

진로 '참이슬'은 국내 시장에서 소주뿐만 아니라 음식료·주류를 통틀어 코카콜라와 쌍벽을 이루는 브랜드 파워를 갖고 있다.

브랜드 조사 업체인 브랜드스톡이 조사한 지난해 '대한민국 1백대 브랜드'에서 10위권에 오른 음식료·주류 브랜드는 코카콜라와 참이슬 2개뿐이었다.

진로의 힘은 일본 등 해외 시장에서도 통한다.

특히 진로재팬의 경우 일본 희석식 소주 시장에서 80여개 경쟁업체들을 제치고 선두를 지키고 있다.

지난 2002년 채권단이 진로재팬의 분리 매각을 추진했을 때 거론됐던 매각 금액만 수천억원대였다는 후문이다.

이번 인수전에 아사히 기린맥주 등이 컨소시엄으로 참여하고 있는 것도 진로재팬의 기업가치를 높이 평가하고 있기 때문이다.

윤성민 기자 smyoon@hankyung.com

관련 뉴스

-

1

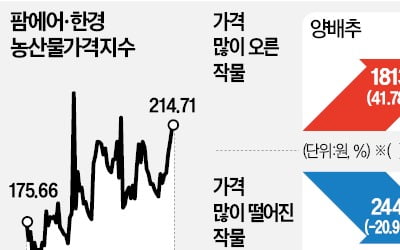

정부가 과일 수입 관세율을 30%포인트 낮추면서 과일값이 안정세를 찾고 있다.5일 팜에어·한경 농산물가격지수(KAPI)를 산출하는 가격 예측 시스템 테란에 따르면 전날 기준 체리 도매가격은 ㎏당 1만27...

-

2

각종 산업에 빠지지 않고 쓰여 ‘산업의 쌀’로 불리는 구리 가격이 올 들어 상승세를 보이고 있다. 도널드 트럼프 미국 대통령의 관세 인상 위협 때문이다.5일 한경에이셀에 따르면 지난 4일 상하이...

-

3

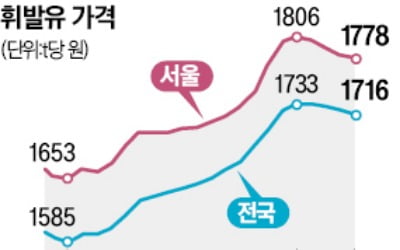

주유소 휘발유 가격 내림세가 한 달 넘게 이어지고 있다. 한국석유공사 유가정보시스템 오피넷에 따르면 지난 4일 기준 전국 주유소 휘발유 평균 판매가격은 L당 1716.53원으로 한 달 전 대비 16.7원(1%) 하락...