기륭전자.네패스.하나투어, "祝 코스닥50 편입" 매수추천

-

기사 스크랩

-

공유

-

프린트

-

1

하이브, JYP엔터테인먼트를 비롯한 엔터테인먼트 종목 시가총액이 1조3000억원가량 증발한 것으로 나타났다. 하이브와 민희진 어도어 대표가 경영권 탈취 논란을 둘러싸고 극한 대립을 이어간 영향으로 풀이된다.1일 한국거래소에 따르면 엔터테인먼트 업체 4곳(하이브·JYP엔터·YG엔터·SM엔터)의 지난달 말 합산 시가총액은 13조4469억원으로 집계됐다. 3월 말에 비해 1조3246억원가량 빠졌다.엔터사 가운데 하이브 시가총액이 가장 많이 증발했다. 지난달에만 시가총액이 10.8%(1조2000억원) 빠졌다. JYP엔터(-6.3%)와 YG엔터(-6.1%), SM엔터(-4.6%)가 그 뒤를 이었다. 지난달 이들 종목의 평균 주가 등락폭은 -6.9%로 코스피지수(-1.9%), 코스닥지수(-4.0%)와 비교해 낙폭이 더 컸던 것으로 나타났다.하이브, JYP엔터, YG엔터는 기관투자가와 외국인 투자자가 하락세를 주도했다. 지난달 기관과 외국인은 하이브 주식을 각각 1200억원, 400억원어치 순매도했다. 하이브에서 내부 분란이 불거지면서 엔터주 투자심리가 급격하게 움츠러들었다는 평가가 나온다. 이번 논란은 민 대표가 걸그룹 뉴진스의 소속사이자 하이브 자회사인 어도어 경영권을 탈취할 계획을 세웠다는 하이브의 주장에서 비롯했다. 민 대표는 기자간담회를 열고 “경영권 찬탈을 계획하거나 의도한 적이 없다”며 하이브 주장을 정면 반박했다.다수 음반 제작사를 자회사로 거느리는 하이브의 ‘멀티레이블’ 체제에 균열이 갔다는 평가가 나온다. 금융정보업체 에프앤가이드에 따르면 전날 엔터 4사의 올해 영업이익 컨센서스(증권사 추정치 평균)는 7103억원으로 지난해 말 추정치(1조6000억원)보다 절반가량 깎였다. 지인해 신한투자증권

-

2

"하루만 넣어도 이자 받는대"…갈 곳 없는 돈 '우르르' 몰렸다

하루만 돈을 넣어도 이자를 받는 파킹형(단기자금) 상장지수펀드(ETF)의 순자산총액이 30조원을 돌파했다. 증시 불확실성이 커지자 투자 대기자금 등의 수요처로 파킹형 ETF가 각광받으면서다. 예금보다 수익률이 높은 데다 쉽게 현금화할 수 있다는 장점이 결합돼 투자금을 끌어모으고 있다. 증권가에서는 파킹형 ETF 역시 상품 유형과 운용사별 운용 역량에 따라 수익률에 차이가 나는 만큼 상품 구조와 거래비용 등을 잘 따져봐야 한다는 조언이 나온다.○수익률은 머니마켓이 가장 높아1일 한국거래소에 따르면 연환산 수익률(최근 1개월 수익률 기준)이 가장 높은 파킹형 ETF는 ‘KBSTAR 머니마켓액티브’(4.38%)와 ‘히어로즈 머니마켓액티브’(4.38%)였다. ‘SOL 초단기채권액티브’가 4.13%로 뒤를 이었다.양도성예금증서(CD) 추종형에서는 ‘KBSTAR CD금리액티브(합성)’가 3.89%로 가장 높았으며, 한국무위험지표금리(KOFR) 추종형 ‘TIGER KOFR금리액티브(합성)’는 3.77%의 연환산 수익률을 기록했다. 파킹형 ETF 중 8조4527억원으로 순자산이 가장 많은 ‘KODEX CD금리액티브(합성)’의 연환산 수익률은 3.65%였다.파킹형 ETF 수익률은 일반적으로 머니마켓, CD 1년물, CD 91일물, KOFR 순으로 높다. 수익률이 높은 상품일수록 상대적인 리스크는 커진다. 머니마켓 ETF는 3개월 이내 은행·회사채 등 초단기 채권에 투자해 초과수익을 추구하는 상품이다. 은행이 발행해 안정적인 CD 상품과 달리 단기채 가격 변동에 따른 변동성이 있어 초과수익을 기대하는 투자자에게 적합하다. KOFR 상품은 익일물 국채·통화안정채권을 담보로 하고 하루짜리 만기이기 때문에 만기가 긴 CD 상품보다 안정

-

3

美·日 줄줄이 마이너스인데…인도 펀드, 나홀로 고공행진

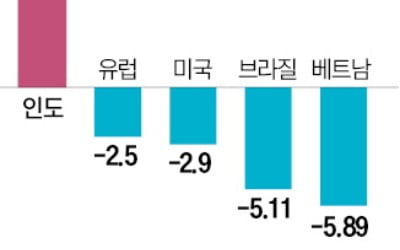

인도 펀드의 상승세가 멈출 줄 모른다. 미국 펀드를 밀어내고 전체 해외 펀드 수익률 1위에 올라섰다. 서울 강남 고액 자산가의 뭉칫돈이 밀려들면서 순자산 규모는 약 2조5000억원까지 불었다.1일 금융정보업체 에프앤가이드에 따르면 국내에 설정된 28개 인도 주식형 펀드의 올해 평균 수익률(지난달 29일 기준)은 12.99%로 집계됐다. 같은 기간 미국 펀드(10.55%), 일본 펀드(10.47%)보다 앞서 유형별 해외 주식형 펀드 중 수익률 1위에 올랐다.최근 한 달 새 수익률이 특히 두드려졌다. 인도 펀드의 최근 1개월 수익률(5.59%)은 일본(-7.26%), 베트남(-5.89%), 브라질(-5.11%), 미국(-2.9%) 등을 큰 폭으로 웃돌았다.증시 변동성이 커지는 상황에서도 인도 증시는 상승세를 이어갔다. 대외 영향을 덜 받는 내수기업들의 실적이 좋아지는 만큼 주가도 오름세를 보였다는 분석이 나온다. 인도 펀드는 중장기 수익률도 우수하다. 3년 수익률에서 77.26%로 전체 해외 펀드 중 단연 1위다. 2위인 미국(39.36%)과 비교해도 격차가 크다. 강남 고액자산가와 퇴직연금 투자자의 자금이 몰려들고 있다.인도 경제의 올해 전망도 긍정적이다. 국제통화기금(IMF)에 따르면 2025년까지 인도의 실질 국내총생산(GDP) 증가율은 6% 이상을 기록할 것으로 전망된다.강대승 DB금융투자 연구원은 “장기 투자를 고려하면 대기업 중심의 인도 펀드에 투자하는 편이 좋다”고 말했다. 인도 대기업에 집중하는 상장지수펀드(ETF)로는 미래에셋자산운용의 미국 계열사 글로벌X가 운용하는 ‘Global X India Select Top 10’이 있다. 국내에 설정된 인도 펀드 중 1년 수익률이 가장 높은 펀드는 ‘삼성클래식인도중소형FOCUS’(60.62%)였다.최만수 기자

![매파 연준 우려에 나스닥 2% 급락 [출근전 꼭 글로벌브리핑]](https://timg.hankyung.com/t/560x0/photo/202405/B20240501062439197.jpg)