LG전자 상승세 '눈길' .. 외국인, 실적 큰폭 호전전망에 대량 순매수

-

기사 스크랩

-

공유

-

프린트

-

1

K열풍을 타고 외국인 관광객이 한국으로 몰려들고 있지만 면세점 호텔 분야 대표주들의 주가는 부진을 이어가고 있다. 아직 관광 수요가 코로나19 이전 수준을 회복하지 못한 데다 관광객들의 국내 소비 패턴이 바뀐 영향으로 해석된다.5일 한국거래소에 따르면 지난 3일 호텔신라의 주가는 5만8300원에 장을 마감했다. 지난달 16일 저점(5만5700원) 대비 소폭 상승했지만 여전히 바닥권이다. 올해 들어서만 10.86% 하락했다. 면세점 사업을 운영하는 신세계의 주가도 올해 들어 5.42% 떨어졌다. 올해 코스피지수 상승률(0.83%)을 크게 밑돌았다.문화체육관광부에 따르면 올해 1분기 외국인 관광객은 340만3000명으로 코로나19 발생 이전인 2019년 1분기 대비 88.6% 수준에 그쳤다. 중국인 관광객은 올해 1분기 101만5000명이 방문했는데, 이는 2019년 1분기(133만4000명)의 76.1%다. 일본인 관광객 수(66만6000명)도 5년 전의 83.8% 수준에 머물고 있다. 회복세는 빠르지만 기대에는 못 미친다는 게 증권업계의 평가다. 카지노 관련주인 롯데관광개발과 파라다이스 등도 올해 중국인 관광객 등의 유입으로 주가가 회복세를 띠고 있지만 코로나19 이전과 비교하면 여전히 절반 이하다.면세점 업종도 맥을 못 추고 있다. 한국면세점협회에 따르면 3월 국내 면세점을 찾은 외국인은 74만 명으로 전년 같은 달(31만 명)보다 2.4배 늘었지만, 정작 외국인 매출액은 1년 전(1조257억원)보다 9.0% 줄어든 9326억원으로 집계됐다. 강달러 현상이 지속되면서 면세 쇼핑의 가격 경쟁력이 떨어진 탓이다.증권가에서는 중국인 방문이 더 늘어나야 관광업종의 추세적 반등이 가능할 것으로 내다보고 있다. 지난해 8월 중국인 단체 관광이 재개되자 여행·면세&mi

-

2

애플 지분 13% 팔아치웠지만…버핏 "코카콜라보다 훨씬 낫다"

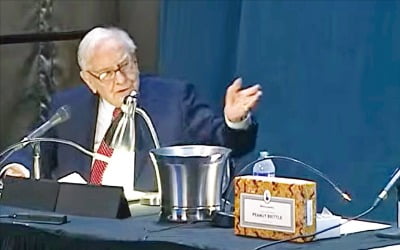

4일(현지시간) 벅셔해서웨이 주주총회가 열리기 전부터 행사장이 술렁거렸다. 주총 시작 15분 전인 오전 8시45분에 벅셔해서웨이가 최대주주인 애플의 최고경영진이 총출동해서다. 애플의 팀 쿡 최고경영자(CEO)는 루카 마에스트리 최고재무책임자(CFO), 글로벌 커뮤니케이션 담당 부사장인 크리스틴 휴겟 퀘일 등과 함께 주주총회에 참석했다. “세금 문제로 애플 지분 매각”애플 경영진의 이 같은 행보에도 벅셔해서웨이의 포트폴리오 변경을 막지는 못했다. 이날 벅셔해서웨이는 올 1월 애플 지분을 대거 처분한 사실을 발표했다. 지난해 4분기에 애플 주식 9억556만 주를 보유했으나 올 3월 말엔 보유 애플 주식을 7억9000만 주로 13%(1억1556만 주) 줄였다. 애플의 주가 하락으로 올 1분기 말 벅셔해서웨이의 애플 지분가치는 전 분기 대비 23% 감소했다. 시장에선 워런 버핏 벅셔해서웨이 회장이 애플의 미래를 부정적으로 보는 게 아니냐는 관측이 나왔다.그러나 버핏 회장은 애플에 변함없는 신뢰를 보냈다. 그는 “애플이 벅셔해서웨이가 보유한 아메리칸익스프레스나 코카콜라보다 훨씬 나은 기업”이라고 강조했다. 이어 “정말 엄청난 일이 일어나지 않는 이상 우리는 그레그 에이블 부회장이 이 회사를 넘겨받을 때도 애플, 아메리칸익스프레스, 코카콜라를 보유하고 있을 것”이라고 예상했다.세금 때문에 애플 지분 정리는 불가피했다고 설명했다. 버핏 회장은 “미국 정부가 연방 재정적자를 줄이기 위해 법인세율을 인상할 가능성이 있다”며 “나중에 훨씬 더 높은 세율로 세금을 낸다면 올해 애플 지분을 팔았다는 사실에 크게 신경 쓰지 않을 것”이라고 확신했다.

-

3

"AI가 핵무기처럼 위험한 이유는…" 워런 버핏 '무서운 경고'

4일(현지시간) 미국 네브래스카주 오마하에서 만난 로라 그레이 씨(69). 그는 “이곳에 오기 위해 1년 전에 호텔을 예약했다”고 말했다. ‘오마하의 현인’ 워런 버핏이 이끄는 벅셔해서웨이 연례 주주총회에 참석하기 위해서다. 벅셔해서웨이 주총에는 버핏의 투자 철학과 생각을 들으려는 투자자가 매년 몰려든다. 올해도 예외가 아니다. 우천 속에서도 행사장인 오마하CHI헬스센터는 4만 명가량의 인파로 가득 찼다. 올해는 93세인 버핏의 ‘홀로서기’ 주총이어서 더욱 주목받았다. 60여 년간 그의 오른팔 역할을 해온 찰리 멍거 전 벅셔해서웨이 부회장이 지난해 11월 99세로 별세한 뒤 버핏이 어떤 화두를 꺼낼지가 초미의 관심사였다. 이날 주총은 멍거를 회상하는 30분짜리 영상으로 시작했다. 버핏은 “지난 수십 년간 돈 관리를 하는 데 세상에서 찰리보다 대화하기 좋은 사람은 없었다”고 말했다. 그가 옆에 있던 그레그 에이블 부회장을 돌아보며 실수로 ‘찰리’라고 부르자 군중은 위로의 박수를 보내기도 했다.버핏은 주주들에게 그의 후계자가 에이블 부회장이 될 것임을 분명히 밝혔다. 그는 “정말 특별한 일이 일어나지 않는 한 그레그가 이 자리에 설 때도 애플, 아메리칸익스프레스, 코카콜라를 소유하고 있을 것”이라고 했다.버핏은 올해 주식시장을 이끈 인공지능(AI)의 명암도 거론했다. 그는 “AI는 좋은 일을 할 수 있는 잠재력과 해를 끼칠 수 있는 위험성을 동시에 가지고 있다”며 “내가 사기에 투자하는 데 관심이 있었다면 이것은 역대급 성장산업이 될 것”이라고 말했다. 이어 핵무기를 ‘지니’(알라딘 요술 램프의 요정

![벅셔 주총장 팀쿡 등장…버핏은 애플 지분 13% 팔았다 [오마하 현장 리포트]](https://timg.hankyung.com/t/560x0/photo/202405/B20240505014502147.jpg)

![[이 아침의 바이올리니스트] 유럽 오케스트라 벽 뚫은 거장들의 파트너, 이지혜](https://timg.hankyung.com/t/560x0/photo/202405/AA.36620719.3.jpg)