S&P, 기아자동차 채권 BB- 평가

-

기사 스크랩

-

공유

-

프린트

-

1

"LS일렉트릭, 공장 투자는 본격적 북미 진출 신호탄…목표가↑"-NH

NH투자증권은 22일 LS일렉트릭(LS ELECTRIC)이 부산에 초고압 변압기 생산 공장을 신축하기로 한 데 대해 본격적인 북미 진출의 신호탄이라고 평가하며 목표주가를 기존 21만원에서 24만원으로 올렸다. 투자의견은 ‘매수’를 유지했다.LS일렉트릭은 부산사업장 안의 유휴부지 4000평을 활용해 공장을 신축하고 진공 건조로(VPD) 2기를 증설해 내년 10월부터 연간 4000억원 규모의 초고압 변압기를 생산할 계획이라고 전일 공시했다.이민재 NH투자증권 연구원은 “부산 사업장 내 초고압 변압기 생산설비 투자로 예상되는 영업가치는 8000억원”이라고 평가했다. 그러면서 “이번 투자를 통해 초고압 변압기 부문에서 비교 회사와의 격차가 줄어들 것”이라고 전망했다.초고압 변압기 수요 증가에 따른 기회는 LS일렉트릭에 집중될 전망이다. 주요 초고압 변압기 생산 회사들은 지금 주문하면 2028년 이후에나 공급할 수 있지만, LS일렉트릭은 상대적으로 납기가 짧다고 NH투자증권은 설명했다.이 연구원은 “(최근 주가가 오르면서) 비교회사와의 밸류에이션 차이가 좁혀졌지만, 증설이나 데이터센터로의 물량 증가 등으로 확대될 이익은 상대적인 밸류에이션 매력으로 이어질 것”이라며 올해와 내년 영업이익 추정치로 각각 3502억원과 4242억원을 제시했다.한경우 한경닷컴 기자 case@hankyung.com

-

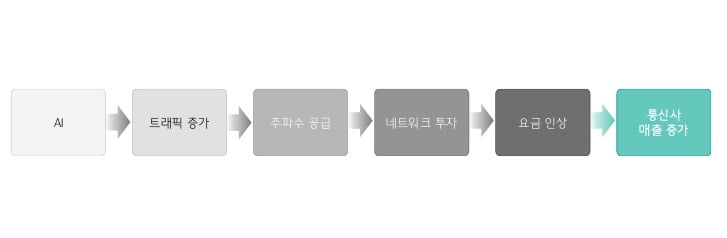

2

하나증권은 22일 통신주에 대해 과거사례와 요금제 개편 등 변화를 미뤄볼 때 내년이 통신주 상승의 원년이 될 것이라는 의견을 내놓았다.김홍식 하나증권 연구원은 "통신사 인공지능(AI) 상품의 경우 일부 기업형 서비스이거나 통신사 자체 서비스 AI 활용 정도가 대부분"이라면서도 "곧 유료화된 요금 체계를 갖추고 각종 통신·미디어·커머스와 결합된 형태로 AI 서비스를 제공할 전망"이라고 말했다.김 연구원은 AI가 5G와 6G의 킬러 서비스가 될 전망으로 AI는 분명히 통신사에 기회 요인이라고 강조했다. 그러면서 AI와 더불어 사물인터넷(IoT)이 성장하기 위해선 차세대 네트워크 투자가 병행돼야 한다고 말했다.그는 "트래픽 증가에 대비한 네트워크 투자, 이후 요금인상이라는 선순환 구조가 이번에도 이루어질 수 있을 전망"이라면서 "물론 지금과 같은 요금 규제 환경에서 과연 통신 요금 인상이 가능하겠냐고 반문할 수도 있겠지만 통신 요금 인상은 이뤄질 가능성이 높다"고 말했다. 과거에도 차세대 서비스에는 새 요금제가 적용됐고, 단위당 요금만 내려간다면 트래픽 증가로 인한 요금 인상은 충분한 명분을 가질 수 있어서다.김 연구원은 차세대 네트워크 기대감, 요금제 변화 등에 힘입어 내년에는 통신주 주가가 오를 것이라고 내다봤다.그는 "과거 사례로 보면 내년에는 통신주가 본격 대세 상승기로 진입할 가능성이 높다"며 "요금제 개편을 통한 요금제 업셀링(상위 버전 판매) 시도가 현실화하면서 통신사 주가가 상승할 것으로 본다"고 했다.신민경 한경닷컴 기자 radio@hankyung.com

-

3

"삼성전기, 하반기 AI 매출↑…유리기판 사업도 확대"-대신

대신증권은 22일 삼성전기에 대해 "올 하반기 인공지능(AI) 서버 사업 매출이 증가할 전망"이라며 AI 환경 확대로 수혜를 받을 수 있다고 전망했다. 투자의견 '매수'와 목표주가 20만원은 유지했다.이 증권사 박강호 연구원은 "삼성전기의 포트폴리오가 AI 및 전장용, 로봇용 중심으로 전환되면서 밸류에이션 재평가가 기대된다"며 "패키지솔루션은 생성형 PC와 서버 수요 증가로 '플립칩 볼그리드어레이(FC BGA) 중심으로 매출 성장이 예상된다"고 설명했다.이어 "베트남 신공장 가동이 올 하반기에 진행될 예정"이라며 "적층세라믹콘덴서(MLCC)도 산업용과 전장용 비중이 올 하반기에 35%를 넘어서면서 차세대 성장축으로 부상할 전망"이라고 부연했다.박 연구원은 "광학통신솔루션은 전장으로의 카메라 매출이 지난해 4245억원에서 올해 5623억원으로 32.4% 증가가 추정된다"며 "자동차의 전장화, 자율주행, 로봇산업의 성장으로 카메라의 채용 수 증가가 기대된다"고 분석했다.올 2분기 영업이익은 2147억원 규모로 전분기 대비 19.1% 증가할 것으로 내다봤다.그는 "MLCC가 1분기를 기점으로 IT분야에서 회복이 됐고 가동률 개선도 진행되고 있다"며 "2분기 이후 산업용 및 전장용 MLCC 생산이 증가해 평균판매가격(ASP) 상승이 기대된다"고 예상했다.그러면서 "올 하반기에 IT 성수기와 산업용 및 전장용 비중 확대로 10% 중후반대의 영업이익률을 예상한다"며 "MLCC가 전체 이익 성장에 중추적인 역할을 담당할 전망"이라고 덧붙였다.노정동 한경닷컴 기자 dong2@hankyung.com

!["한국 가면 꼭 들러야할 곳"…3대 쇼핑성지 '올·무·다' 잭팟 [설리의 트렌드 인사이트]](https://timg.hankyung.com/t/560x0/photo/202405/01.36761565.1.jpg)