[Cover Story - COMPANY ⑤] 염증반응 없이 독성 단백질 제거, 일리미스테라퓨틱스

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

ADVERTISEMENT

-

1

박셀바이오는 전라남도에서 개최한 '바이오기업 투자유치설명회'에서 대표 성공 기업으로 선정돼 기업성공사례를 발표했다고 27일 밝혔다. 박셀바이오는 2010년 전라남도 화순에서 설립된 항암면역치료...

-

2

SK바사, 국제연구기관과 신규 백신·플랫폼 연구개발 협약

SK바이오사이언스는 힐레만연구소와 신규 백신 및 플랫폼 공동 연구개발을 위한 업무협약(MOU)을 체결했다고 27일 밝혔다. 힐레만연구소는 국제 비영리 연구기관이다. 미국 머크(MSD)와 의료연구 지...

-

3

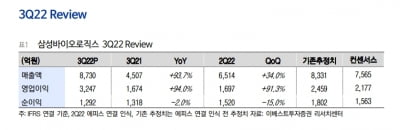

“삼성바이오, 3분기 깜짝 실적…4분기 호실적 이어갈 것”

삼성바이오로직스가 올 3분기에 역대 최대 분기 실적을 기록했다. 시장 예상치(컨센서스)를 웃도는 깜짝 실적(어닝 서프라이즈)이다. 바이오의약품 위탁개발생산(CDMO) 사업이 꾸준히 성장한 가운데 원·달러...

ADVERTISEMENT