“레이언스, 3분기 이어 4분기에도 성장 지속될 것”

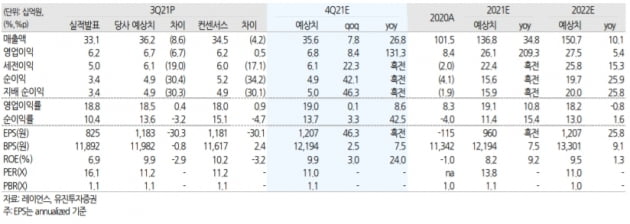

레이언스는 3분기에 매출 331억원과 영업이익 62억원을 기록했다. 전년 동기 대비 각각 42.5%와 2108.6% 늘었다. 컨센서스에 비해 매출은 소폭 웃돌고 영업이익은 부합했다.

레이언스는 코로나19 상황이 지속되고 있음에도 치과(덴탈) 사업과 의료기기(메디컬) 사업 매출이 작년 같은 기간보다 각각 39.4%와 48.7% 성장했다. 전체 매출 중 덴탈 및 메디컬 부문의 비중은 각각 43.9%와 36.8%다.

지역별로는 국내를 포함한 아시아 매출이 45.8% 늘었다. 미국과 유럽 지역 매출은 각각 80%와 27.7% 증가했다.

매출에 비해 영업이익 증가폭이 더 큰 이유는 지난해 실적 부진에 따른 기저 효과라고 분석했다. 또 매출이 크게 증가하면서 고정비 비중이 감소한 영향으로 봤다.

4분기 매출과 영업이익은 356억원과 68억원으로 예상했다. 작년 4분기보다 26.8%와 131.3% 증가하며 매출 성장과 수익성 개선을 지속할 것이란 추정이다.

박종선 연구원은 “주력 사업인 덴탈 및 메디컬 의료기기 매출이 늘고 있다는 점에서 실적 성장을 예상한다”며 “레이언스의 주가는 국내 유사 및 동종 업계 대비 주가수익비율(PER)이 낮아 매력적”이라고 말했다.

박인혁 기자

-

기사 스크랩

-

공유

-

프린트

-

1

피플바이오는 “싱가포르 올에이츠와 20억원 규모 알츠하이머 검진키트를 공급하는 계약을 맺었다”고 9일 발표했다.계약 기간은 싱가포르에서 해당 검진키트의 제품 등록이 시작되는 날부터 3년간이다. 추가 임상 없이 서류 제출 등의 행정 절차만으로 제품 등록이 가능하다는 게 회사 측의 설명이다. 올에이츠는 1983년 설립된 싱가포르 의료기기 유통회사로 상급병원을 대상으로 영업, 마케팅 등을 하고 있다.피플바이오는 이번 계약을 시작으로 다른 동남아시아 국가로 알츠하이머 검진키트 사업을 확대해나갈 계획이다. 강성민 피플바이오 대표는 “싱가포르 최대 규모의 뇌·신경·근육 질환 국립 의료기관인 국립신경과학기관(NNI) 소속 병원들과 연계해 알츠하이머 검진 서비스를 제공하겠다”며 “인구가 고령화돼 알츠하이머 조기 진단 필요성이 높아진 유럽에도 진출하겠다”고 말했다.피플바이오는 내년 유럽 시장 진출을 위해 현지에서 연령, 인종에 따른 제품 유효성 검증 작업을 마치고 유럽 인증을 따냈다.국내에선 서울대병원 강남센터, KMI한국의학연구소 검진센터 등을 통해 검진 서비스를 제공하고 있다.이주현 기자 deep@hankyung.com

-

2

리메드, 국제 의료기기 박람회 'MEDICA 2021' 참가

리메드는 독일 뒤셀도르프에서 오는 15일부터 18일까지 개최되는 세계 최대 규모 의료기기 박람회인 'MEDICA 2021'에 참가한다고 9일 밝혔다. 이번 박람회에서 기존 주요 제품인 'OPTIMUS –Pro' 'ALTMS' 등과 2021년 신제품인 핵심근력강화기 'PERFECT', 요실금 치료기 'UICUBE' 등을 선보인다.메디카는 코로나19 영향으로 작년에는 열지 않았다가, 2021년 2년 만에 개최한다. 세계 3대 의료기기 박람회로 올해는 68개국 약 2500여개사가 참가하는 것으로 알려져 있다. 고은현 리메드 대표는 "MEDICA 2021에는 많은 의료기기 업체가 참석하고 바이어들이 방문할 것으로 예상된다"며 "리메드도 주요 제품들을 전시하고 선보이면서 브랜드 이미지 제고와 새로운 바이어 발굴을 통해 매출 증대에 기여할 것으로 기대된다"고 말했다. 리메드는 의료기기 전문업체다. 올 상반기 기준으로 매출의 70% 이상을 40여개국에 수출하고 있는 전자약 전문업체다. 한민수 기자

-

3

바텍, 3분기 영업이익 전년比 84.9%↑…고부가 CT 판매 증가

바텍은 올 3분기 매출이 831억9000만원, 영업이익이 178억원으로 각각 전년 동기 대비 30.6%와 84.9% 증가했다고 9일 밝혔다. 코로나19 이전인 2019년과 비교해도 매출과 영업이익이 각각 28.1%와 72.9% 늘었다.바텍 관계자는 “비수기인 계절적 특징을 감안할 때, 성수기인 2분기 못지않은 성과를 냈다는 점이 의미있다”고 말했다. 고객 수요 증가에 따라 비수기와 성수기 간 실적 차이가 좁혀지며 연간 꾸준하게 성장하는 추세란 설명이다.회사는 2020년 4분기 이후 4개 분기 연속 해당 분기 최대 매출과 영업이익 기록을 경신했다. 특히 올 2분기에 역대 최초로 분기 매출 800억원을 돌파한데 이어, 3분기에도 800억원을 넘겼다. 3분기 수출은 753억원으로 전체 매출 중 90.5%에 달한다. 3분기 중 북미와 유럽, 아시아에서 각각 전년 동기 대비 35.9% 37.7% 31.6%(한국 제외) 늘어 전 대륙에 걸쳐 매출이 증가했다. 영업이익도 안정적으로 늘었다. 올 상반기 영업이익(330억원)이 전년도 연간 영업이익(316억원)을 초과했다. 3분기 누적 영업이익은 508억원으로 코로나19 이전인 2019년 연간 영업이익인 429억원을 넘어섰다. 영업이익률은 21.3%를 기록했다. 회사에 따르면 고부가 컴퓨터단층촬영(CT) 기기 판매 증가가 실적에 영향을 줬다. 치과용 CT는 임플란트, 교정과 같은 고가 진료에 사용되는 의료기기다. 또 탄소나노튜브(CNT)를 사용한 구강 엑스선 발생장비(IOX) 판매도 전년 동기 대비 69.8% 급증하는 등 모든 품목에서 고르게 매출이 늘었다는 설명이다. 바텍은 내년 유통망 확대와 신제품 확산에 집중해 성장을 가속화한다는 전략이다. 치과 디지털화를 위한 신제품 출시 및 기존 사업과 연계한 신성장 동력 발굴에도 나설 계획이다.현정훈 바텍 대표는 “브랜드의 힘을 바탕으로 내년 퀀텀 점프를 준비하고 있다”며 “기술력은 물론 북미와 유럽, 아시아에 구축한 유통망을 무기로 신제품에서 성과를 보일 것”이라고 말했다.바텍에서 물적분할해 설립된 레이언스도 호실적을 기록했다. 올 3분기 매출이 330억6000만원, 영업이익이 62억3000만원을 기록했다. 전년 동기 대비 매출은 42.5%, 영업이익은 22배 늘었다. 매출과 영업이익 모두 역대 3분기 중 최대 수치다. 3분기 누적 실적 역시 사상 최대치를 기록했다. 3분기까지 누적 매출은 전년 대비 37.8%, 영업이익은 250.6% 증가했다. 기존 최고 실적이었던 2019년 대비해서도 3분기 누적 매출과 영업이익이 각각 8.7%와 12.7% 늘었다. 코로나19로 주춤했던 지난해 이후 안정적인 상승세를 보이고 있다. 레이언스는 의료용 치과용 산업용 동물용 모든 영역에서 전년 동기 대비 각각 48.7% 39.4% 80.0% 27.7%씩 매출을 늘렸다. 품질과 서비스 경쟁력을 확보한데다 코로나19로 위축됐던 수요가 살아났다.새로운 성장 분야로 삼고 있는 산업용과 동물용 분야에서도 성과를 냈다. 회사 관계자는 “산업용 신제품을 출시했고 자회사 우리엔이 동물용 전자차트와 약품, 동물용 의료기기 등으로 시장 지배력을 높이고 있어 매출 증가세가 빨라질 것”이라고 전망했다.김태우 레이언스 대표는 “올 3분기에도 레이언스는 전 분야에서 고른 매출 상승 추이를 이어갔다”며 “차별화된 제품으로 매출 다변화에 성과를 거두고 있어 이를 통한 해외 수주 등 성과를 기대해달라”고 말했다.이도희 기자

![물가 지표 초읽기…다시 파월의 시간이 온다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202405/B20231109084118397.jpg)