"천보, 원재료 가격 변동으로 실적 불확실성 커져…목표가↓"-DS

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 구성중 연구원은 "최근 육불화인산리튬(LiPF6) 가격이 크게 하락하며 판가도 떨어졌다"며 "2차전지 소재 매출 가운데 절반은 중국에서 발생하는데, 중국 시장에서 수요가 둔화하며 판매량이 줄어 1분기 실적이 부진했다"고 설명했다. 이어 "투자자들은 물량과 가격에 대해 우려하고 있는 상황"이라고 말했다.

천보의 1분기 영업이익은 전년 동기 대비 91% 감소한 16억원이었다. 시장 추정치 104억원을 크게 밑돌았다. 매출액은 50% 줄어든 470억원으로 집계됐다.

구성중 연구원은 2분기를 기점으로 천보의 실적이 개선될 것이라 전망했다. 그는 "최근 리튬 가격이 반등했고, 중국 시장에서 2차전지 수요가 회복될 것"이라며 "전 세계 셀 업체들의 리튬인산철(LFP) 비중 확대, 미국 인플레이션 감축법(IRA)으로 인한 중국 기업들의 해외 진출 제한 등 업황은 천보에게 우호적으로 돌아가고 있다"고 말했다.

천보는 중국 시장에 대한 의존도를 낮추기 위해 북미·유럽 비중을 늘릴 계획이다. IRA에 대응하는 차원으로 국내 공장의 생산능력도 확대할 방침이다.

진영기 한경닷컴 기자 young71@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

농심의 올해 1분기 매출과 영업이익이 큰 폭으로 늘었다. 미국 캘리포니아주 제2공장을 가동한 효과다.농심은 지난 1분기에 연결 기준 매출이 전년 동기 대비 16.9% 증가한 8604억원으로 집계됐다고 15일 공시했다...

-

2

▶마켓인사이트 5월 15일 오후 3시 32분 회사채 대신 만기 1년 이상의 장기 기업어음(CP)으로 자금을 조달하는 기업이 늘고 있다. 실적 부진과 신용등급 하락 등으로 공모 회사채 발행이 여의치 ...

-

3

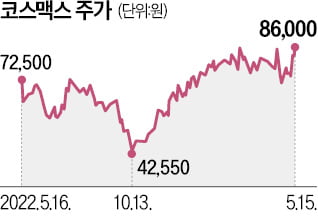

국내 화장품 제조업체인 코스맥스와 한국콜마에 대한 증권업계 평가가 분기 실적 발표 후 크게 엇갈리고 있다.국내 증권사 10곳은 15일 코스맥스의 목표주가를 일제히 높였다. 메리츠증권은 코스맥스 목표주가를 4만원에서 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)