"셀트리온 팔아라"…1년 반 만에 또 매도 보고서 낸 JP모건

11일 금융투자업계 등에 따르면 JP모건은 셀트리온과 셀트리온헬스케어에 대해 실적은 증권시장 전망치 평균(컨센서스)와 비슷하게 나왔지만 투자자들의 우려를 완화하기에는 전반적으로 약했다며 각 회사의 목표주가로 16만원과 5만7000원을 제시했다.

이 같은 의견을 도출한 JP모건의 논리는 셀트리온그룹이 받고 있는 분식회계 의혹과 관련한 규제 리스크가 당분간 주가에 부담으로 작용할 수 있다는 것이다. 해당 의혹을 조사 중인 금융위원회 산하 증권선물위원회는 이날 결론을 내놓을 것으로 전망되고 있다.

규제 리스크에 더해 셀트리온의 바이오시밀러 성과가 부진하다는 평가도 보고서에 담겼다. JP모건은 “바이오시밀러 품목들이 여전히 치열한 경쟁 아쉬움을 남기고 있다. 이런 가운데 셀트리온의 램시마4의 점진적인 약진은 그나마 다행”이라며 “실수요자 판매 부진과 대규모 재고 속에서 셀트리온의 신제품 공급은 작년 2분기 이후 없었다”고 말했다.

JP모건의 보고서 내용이 시장에 알려진 뒤 셀트리온은 장 초반의 상승분을 반납했다. 이날 개장 직후 셀트리온은 전일 대비 4.05% 오른 18만원을 찍은 뒤 오후 2시24분 현재 17만3500원으로 밀렸다.

앞서 JP모건은 2020년 9월9일에도 셀트리온에 대해 투자의견을 ‘비중축소’로, 목표주가를 19만원으로 각각 내리는 보고서를 낸 바 있다. 당시에도 셀트리온에 대해 유럽 지역에서의 점유율 증가 둔화, 바이오시밀러 업계의 경쟁 격화로 인한 바진 압박, 1조8000억원 수준까지 확대된 셀트리온헬스케어의 재고 등을 이유로 들었다.

이에 셀트리온은 이례적으로 증권사 보고서에 대한 입장문을 배포했다. 이를 통해 “경쟁사 대비 부정적 결론을 도출하기 위한 짜 맞추기식 내용으로 구성됐다고 의심할 수밖에 없었다. 해당 보고서의 신뢰성이 현저히 떨어진다고 판단해 주주들에게 설명을 하고자 한다”며 반박했다.

해당 보고서가 나오기 직전거래일인 2020년 9월8일에 셀트리온은 30만6496원으로 마감됐고, 보고서가 나온 이튿날에는 장중 상승세를 타다가 무너져 6.13% 빠진 28만7701원으로 마감됐다. 이후로도 셀트리온의 주가는 내리막을 타며 2020년 10월22일 22만8908원까지 빠졌다. 하지만 이를 저점으로 반등하기 시작해 한달 남짓만인 같은해 12월7일 38만8903원으로 저점 대비 69.89%가 올랐다.

한경우 한경닷컴 기자 case@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

경북 울진·강원 삼척 지역 산불이 닷새째 이어진 가운데 이재민을 지원하기 위해 온정의 손길을 내민 기업이 줄을 잇고 있다.카카오는 8일 사회공헌 플랫폼 ‘카카오같이가치’에서 진행 중인 동해안 산불 피해복구·이재민 지원 긴급 모금에서 59만 명 이상 이용자가 참여해 12억원 넘는 기부금이 모였다고 밝혔다. 회사 창업자인 김범수 카카오 의장도 10억원 상당의 개인 보유 주식을 전국재해구호협회에 기부했다.CJ그룹과 엔씨소프트, 셀트리온, 고려아연은 이재민을 위해 각각 5억원의 성금을 전국재해구호협회에 기부했다. LX그룹은 LX하우시스가 생산하는 바닥재 등 5억원 규모의 인테리어 자재를 전국재해구호협회에 전달할 예정이다. KT&G도 임직원이 자발적으로 조성한 ‘상상펀드’ 중 5억원을 이재민 구호에 지원하기로 했다. 한라그룹은 정몽원 회장과 회사가 각각 1억원, 2억원을 마련해 성금 3억원을 기탁한다고 밝혔다.에쓰오일과 재단법인 에이스경암은 각각 3억원의 성금을 기부했다. 아모레퍼시픽그룹과 삼표시멘트는 각각 2억원, 대상그룹은 1억8000만원, 삼정KPMG와 서울우유협동조합이 각각 1억원의 성금을 냈다. 이외에도 자생의료재단이 5000만원, JT저축은행과 NS홈쇼핑이 각각 3000만원, 2000만원의 성금을 보탰다.쌍방울그룹은 속옷, 내의, 수건 등 브랜드사의 의류 제품을 포함한 21억원 상당의 생필품을 전달하기로 했다. 농심켈로그는 이재민과 구호 인력 등을 위한 식품 약 10만 인분을 기부했다. 하이트진로는 주민을 위해 생수 15만 병과 간식 4만2000개를 지원할 방침이다. 광동제약과 동아쏘시오그룹도 일반의약품 등을 이재민과 진화 인력을 위해 기부하기로 결정했다.배태웅 기자 btu104@hankyung.com

-

2

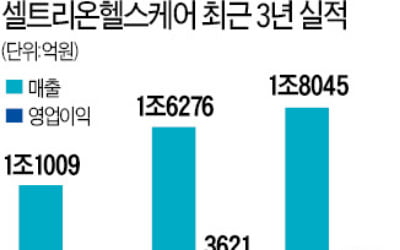

셀트리온헬스케어가 지난해 북미 지역 매출이 크게 늘어난 덕분에 역대 최대 매출 기록을 세웠다. 다만 ‘신제품 출시 효과’가 사그라들면서 영업이익은 1년 전보다 40% 넘게 줄었다. 셀트리온헬스케어는 셀트리온이 개발한 바이오시밀러(바이오의약품 복제약) 해외 판매를 담당하는 계열사다.셀트리온헬스케어는 지난해 연결 기준 매출이 전년 대비 10.8% 늘어난 1조8045억원을 기록했다고 8일 밝혔다. 역대 최대 실적이다. 영업이익은 1994억원으로 1년 전보다 44.9% 감소했다. 이에 수익성을 의미하는 영업이익률은 2020년 22.2%에서 지난해 11.1%로 꺾였다.셀트리온헬스케어가 역대 최대 매출을 기록한 데는 류머티즘 관절염 치료 바이오시밀러 ‘램시마’ 판매 호조 영향이 크다. 회사 관계자는 “램시마가 미국 민간 보험사의 급여 대상에 포함되면서 북미 매출이 전년 대비 2배 이상 늘었다”고 했다.올 1월 기준 램시마의 미국 현지 점유율은 24.5%다. 여기에 코로나19 항체 치료제 ‘렉키로나’ 글로벌 판매(미국 제외)가 지난해 말 본격화한 점도 매출 확대에 기여했다.영업이익이 전년 대비 크게 줄어든 것은 정상화 과정이라는 게 회사 설명이다. 셀트리온헬스케어 관계자는 “혈액암 치료 바이오시밀러 ‘트룩시마’가 2019년 12월 출시 직후 점유율이 빠르게 확대되면서 2020년 수익성이 개선됐다”며 “지난해 매출과 이익 구도가 안정화된 것”이라고 했다. 이어 “수익성이 좋은 미국 매출 비중이 하락한 점도 영향을 줬다”고 했다.셀트리온헬스케어는 올해 출시 제품에 대해 미국 현지 파트너사를 거치지 않고 직접 판매에 나설 계획이다. 표적항암제 ‘아바스틴’의 바이오시밀러(CT-P16)가 그 대상이다. 회사 관계자는 “매출 확대와 수익성 개선 두 가지 목표를 모두 이뤄내겠다”고 했다.한재영 기자 jyhan@hankyung.com

-

3

셀트리온은 8일 강원도 삼척·강릉과 경북 울진의 산불 피해 지원을 위해 성금 5억원을 기탁한다고 밝혔다.이번 성금은 ‘희망브리지 전국재해구호협회’에 전달됐으며, 강원도와 경북 지역의 이재민을 위한 구호품 지원과 피해 지역 복구 등에 사용될 예정이다.셀트리온 관계자는 “대형 산불로 힘든 시간을 보내고 있는 피해지역 주민들에게 조금이나마 도움이 되길 바라며 이번 성금을 전달하게 됐다”며 “피해지역 주민들이 하루빨리 일상 생활로 복귀할 수 있기를 기원하고, 앞으로도 지역사회에 필요한 도움을 주기 위해 지속적으로 노력하겠다”고 말했다.한편, 셀트리온은 지난 2019년 4월 셀트리온복지재단을 통해 강원도 산불 피해 복구를 위한 2억원의 성금을 기탁한 바 있으며, 코로나19 확산 방지를 위해 코로나19 진단키트를 기부하는 등 꾸준한 사회공헌활동을 펼치고 있다.

![[단독] '전기차 끝판왕' GV90 내년 12월 출격](https://timg.hankyung.com/t/560x0/photo/202405/01.36722134.1.jpg)

![[단독] "1억이 7억 된다" 달콤한 유혹…교수도 넋놓고 당했다](https://timg.hankyung.com/t/560x0/photo/202405/01.36700558.3.jpg)