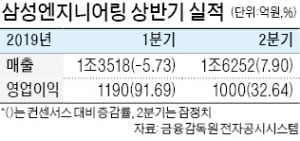

삼성엔지니어링이 건설업종에서 가장 주목할 만한 종목으로 부상했다. 지난 1분기에 이어 2분기에도 컨센서스(증권사 추정치 평균)를 크게 웃도는 ‘서프라이즈’ 수준의 실적을 올렸기 때문이다. 약점으로 지목돼 온 수주 실적도 개선될 것이란 전망이 많아 7월 들어 하락 궤적을 그리고 있는 주가의 반등 여부에 관심이 쏠리고 있다.

삼성엔지니어링은 2분기에 전년 동기 대비 127.8% 늘어난 1000억원의 영업이익을 올렸다고 지난 26일 발표했다. 매출은 20.5% 증가한 1조6252억원을 나타냈다. 금융정보업체 에프앤가이드에 따르면 삼성엔지니어링의 2분기 매출과 영업이익은 각각 컨센서스보다 7.9%, 32.6% 많았다. 1분기에 컨센서스 대비 91.6% 많은 1190억원의 영업이익을 올린 데 이은 2분기 연속 깜짝 실적이다.

삼성엔지니어링은 화공 부문과 비화공 부문으로 나뉜다. 화공 부문은 정유·가스·석유화학 분야 플랜트를, 비화공 부문은 산업·환경 분야 플랜트를 건설한다. 1분기 실적 개선이 화공 부문에 집중됐다면 2분기엔 비화공 부문의 매출총이익률 개선이 호실적을 이끌었다는 평가다. 2분기 비화공 부문 매출은 9395억원, 매출총이익률은 14.4%를 나타냈다.

올 들어 지금까지 신규 수주액은 1조4900억원으로 올해 목표치인 6조6000억원의 23% 수준에 머물고 있다. 하지만 하반기에 수주 가능성이 높은 곳이 많아 기대가 커지고 있다. 장문준 KB증권 연구원은 “2조원 규모의 알제리 하시메사우스 정유시설 수주 확정이 지연됐지만, 연내 미국과 이집트, 아제르바이잔, 사우디아라비아, 멕시코 등에서의 수주가 줄줄이 예정돼 있다”고 설명했다.

실적 개선에도 7월 들어 유가증권시장에서 9.91% 하락하면서 밸류에이션(실적 대비 주가수준) 매력은 커졌다. 삼성엔지니어링의 12개월 선행 주가수익비율(PER:주가/주당순이익)은 10.1배로 3개월 전(14.0배)에 비해 낮아졌다.

삼성엔지니어링이 건설업종에서 가장 주목할만한 종목으로 부상했다. 1분기에 이어 2분기에도 컨센서스(증권사 추정치 평균)를 크게 웃도는 ‘서프라이즈’ 수준의 실적을 올렸기 때문이다. 약점으로 지목돼 온 수주실적도 개선될 것이란 전망이 많아 7월 들어 하락궤적을 그리고 있는 주가의 반등 여부에 관심이 쏠리고 있다.삼성엔지니어링은 2분기에 전년 동기 대비 127.8% 늘어난 1000억원의 영업이익을 올렸다고 지난 26일 발표했다. 매출은 20.5% 증가한 1조6252억원을 나타냈다. 금융정보업체 에프앤가이드에 따르면 삼성엔지니어링의 2분기 매출과 영업이익은 각각 컨센서스보다 7.9%, 32.6% 많았다. 1분기에 컨센서스 대비 91.6% 많은 1190억원의 영업이익을 올린 데 이은 2분기 연속 깜짝 실적이다.삼성엔지니어링은 화공 부문과 비화공 부문으로 나뉜다. 화공 부문은 정유·가스·석유 화학 분양 플랜트를, 비화공 부문은 산업·환경 분야 플랜트를 건설한다. 1분기 실적개선이 화공 부문에 집중됐다면 2분기엔 비화공 부문의 매출총이익률 개선이 호실적을 이끌었다는 평가다. 2분기 비화공부문 매출은 9395억원, 매출총이익률은 14.4%를 나타냈다.올 들어 지금까지 신규 수주액은 1조4900억원으로 올해 목표치인 6조6000억원의 23% 수준에 머물고 있다. 하지만 하반기에 수주 가능성이 높은 곳들이 많아 기대가 커지고 있다. 장문준 KB증권 연구원은 “2조원 규모의 알제리 하시메사우스 정유시설 수주 확정이 지연됐지만, 연내 미국과 이집트, 아제르바이잔, 사우디아라비아, 멕시코 등에서의 수주가 줄줄이 예정돼 있다”고 설명했다.실적개선에도 7월 들어 유가증권시장에서 9.91% 하락하면서 밸류에이션(실적 대비 주가수준) 매력은 커졌다. 삼성엔지니어링의 12개월 선행 주가수익비율(PER:주가/주당순이익)은 10.1배로 3개월 전(14.0배)에 비해 낮아졌다. 조윤호 DB금융투자 연구원은 “예상보다 양호한 실적을 내면서 저평가 매력이 커졌다”고 설명했다.고윤상 기자 kys@hankyung.com

삼성중공업이 컨센서스(증권사 추정치 평균)를 크게 밑도는 ‘쇼크’ 수준의 실적을 냈다. 삼성중공업은 2분기에 563억원의 영업손실을 냈다고 26일 공시했다.금융정보업체 에프앤가이드가 실적발표 전 집계한 삼성중공업의 2분기 영업손실과 순손실 컨센서스는 각각 146억원, 976억원이었다.국제 유가 하락으로 드릴십 매각이 부진했다. 원재료 구입을 위한 충당금이 크게 반영되면서 실적이 악화된 것으로 증권업계는 보고 있다. 순손실에는 지난 5월 공시된 엔스코와의 손해배상 중재 판결 금액 1억8000만달러(약 2130억원)가 충당금으로 반영됐다.호텔신라는 2분기 실적이 컨센서스에 부합했다. 호텔신라의 2분기 매출과 영업이익은 각각 1조3548억원, 791억원으로 집계됐다. 전년 동기 대비 15.3%, 14.0% 늘어난 금액이다. 이는 2분기 영업이익 컨센서스(826억원)와 비슷한 성적이다.6월에 중국인 관광객이 전년 대비 30.3% 늘어난 39만5196명에 달하면서 안정적인 실적을 올렸다. 중국의 ‘큰손’ 보따리상(따이궁)이 몰려오면서 시내면세점 매출이 증가한 것이 영향을 미쳤다는 분석이다.삼성엔지니어링은 2분기 영업이익이 999억원으로 전년 동기 대비 128.0% 늘었다. 이는 컨센서스인 754억원보다 24.5% 많은 금액이다. 같은 기간 매출은 20.5% 증가한 1조6252억원을 나타냈다. 수주 실적이 꾸준히 불어나는 가운데 화공 부문에서 우수한 실적을 올렸다는 게 증권업계 설명이다.GS건설은 2분기에 매출 2조5742억원, 영업이익 2063억원을 올렸다. 전년 동기 대비 각각 28.1%, 5.8% 감소했다. 해외 수주 부진과 주요 플랜트의 잇단 준공으로 매출이 쪼그라들었다. HDC현대산업개발은 2분기 영업이익이 전년 동기 대비 96.4% 늘어난 1957억원을 나타냈다.고윤상 기자 kys@hankyung.com

삼성물산, LG화학 등 주요 대기업들이 올 2분기 잇따라 부진한 실적을 냈다. 대외 여건 악화에 따른 제품 수요 감소 등이 주된 원인이라는 평가다.삼성물산은 2분기 매출과 영업이익이 각각 7조9720억원, 2207억원으로 집계됐다고 24일 공시했다. 매출은 지난해 같은 기간보다 0.6% 늘었지만 영업이익은 41.6% 줄었다. 순이익도 전년 동기 대비 37.5% 감소한 2074억원을 기록했다. 지난해 좋았던 건설 부문 실적의 기저효과에다 글로벌 무역환경 악화에 따른 상사 부문 영업이익 감소가 핵심 요인이라는 설명이다.LG화학도 2분기 실적에서 부진을 면치 못했다. 매출은 7조1774억원으로 전년 동기 대비 1.8% 증가한 반면 영업이익은 2675억원으로 62.0% 감소했다. 순이익은 838억원으로 83.0% 급감했다. 정호영 LG화학 사장은 “석유화학 부문 시황 악화와 전지 부문의 비경상 손실 등 일회성 비용 영향이 컸다”고 말했다.정유업계에서 가장 먼저 2분기 실적을 발표한 에쓰오일은 905억원의 영업손실을 내면서 적자 전환했다. 증권가 추정치(-300억원)보다 적자 규모가 컸다. 상반기 정제 마진이 약세를 보이면서 손실 폭을 키웠다는 분석이다.LG상사는 2분기 영업이익이 지난해 같은 기간보다 7.0% 줄어든 506억원을 기록하면서 선방했다는 평가다. 시황 악화로 자원 부문에서 이익이 감소했지만 물류 부문에서의 물량 증가에 힘입어 실적 방어에 성공한 것으로 알려졌다.이날 실적 발표를 한 기업 가운데 양호한 실적을 보인 곳은 손에 꼽을 정도다. 대림산업 자회사인 고려개발은 2분기 영업이익이 전년 동기보다 191.4% 급증한 136억원을 기록하면서 올해 말을 목표로 하고 있는 워크아웃 졸업에 청신호가 켜졌다. 고려개발은 2009년부터 8년 연속 순손실을 내다가 2017년 흑자 전환에 성공했다. 더블유게임즈는 전년 동기 대비 16.9% 증가한 403억원의 영업이익을 냈다.양병훈 기자 hun@hankyung.com

![물가 지표 초읽기…다시 파월의 시간이 온다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202405/B20231109084118397.jpg)

![[이 아침의 소설가] 19세기 금기 불륜 그려 재판 '마담 보바리' 작가 플로베르](https://timg.hankyung.com/t/560x0/photo/202405/AA.36689970.3.jpg)