"코오롱글로벌, 영업익 124% 성장…목표가↑"-한화證

이 증권사 송유림 연구원은 “코오롱글로벌의 올해 1분기 매출은 전년 동기 대비 12.5% 줄며 역성장을 기록했으나 영업익은 124.1% 성장률을 기록하는 등 추정치를 크게 웃돌았다”며 “주택 부문 실적 성장이 본격화하는 가운데 유통 부문 마진 개선도 두드러졌기 때문”이라고 분석했다.

코오롱글로벌의 1분기 주택 부문 매출은 지난해 같은 기간에 비해 1000억원 가량 늘어났고, 유통 부문의 자동차 판매도 BMW코리아의 정책 변경과 신차 출시 효과로 매출총이익률은 5.5%포인트나 증가한 12.9%에 달했다.

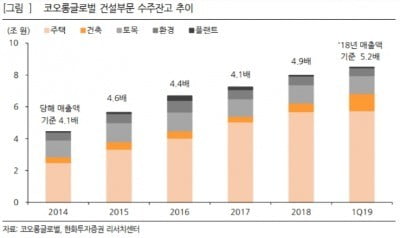

송 연구원은 “가장 큰 투자 포인트는 주택 부문 매출이 올해부터 본격 성장한다는 점”이라고 강조했다. 이어 “주택 부문 매출은 2016~2018년 분기당 1000억원대 수준에 머무르다가 작년 4분기에 처음으로 2000억원대에 진입했다. 내년 중에는 3000억원대 분기 매출도 가능할 것으로 본다”고 덧붙였다.

그는 “올해 실적 개선을 시작으로 이익 레벨이 달라지고, 이러한 흐름이 업종 내에서도 차별적임을 감안하면 현 주가 수준은 여전히 매력적”이라고 평가했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![물가 지표 초읽기…다시 파월의 시간이 온다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202405/B20231109084118397.jpg)