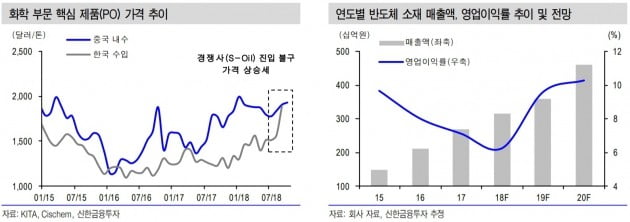

신한금융투자는 25일 SKC에 대해 올 하반기 및 내년 영업이익이 증가하는 유일한 화학업체(신한금융투자 분석기업 기준)라며 투자의견 '매수'를 유지했다. 목표주가는 필름 부문의 원가 상승을 고려해 기존 5만3000원에서 5만원으로 낮췄다.

이응주 연구원은 "3분기 영업이익은 540억원으로 전분기보다 1.7% 증가했다"며 "시장 기대치 570억원에는 미치지 못했으나, 주요 화학업체 중 가장 돋보이는 실적"이라고 평가했다. 전년 동기나 전분기 대비 이익이 증가했기 때문이다.

4분기 영업이익은 3분기와 유사한 536억원을 기록할 것으로 봤다. 경쟁사 진입, 원료가 상승, 비수기 진입에도 화학과 필름 부문의 선전을 기대했다. 고부가가치 제품이 늘어서다. 반도체 소재(SKC솔믹스)와 화장품 원료(SK바이오랜드) 등 성장 사업에서는 성과를 예상했다.

이 연구원은 "SKC 주가는 지난달 이후 26% 급락했다"며 "내년 예상실적 기준 주가수익비율(PER)이 7.6배일 정도로 너무 싸다"고 했다.

스마트폰용 카메라 모듈을 생산하는 LG이노텍이 올해 3분기 사상 최대 매출과 영업이익을 거뒀다. 이 회사는 24일 실적공시를 통해 지난 3분기 매출이 2조3132억원으로 작년 같은 기간보다 29.4% 증가했다고 발표했다.영업이익은 1297억원으로 지난해 대비 131.9% 늘었다. 애플의 아이폰 신제품 출시와 3차원(3D) 센싱 모듈 도입 증가 등의 요인으로 광학솔루션 사업부 매출이 전년 동기 대비 54%, 전 분기보다는 2배가량 늘어난 것이 실적 개선을 이끌었다.삼성물산도 매출과 영업이익이 모두 늘어난 호실적을 올렸다. 3분기 매출은 7조7805억원으로 지난해 3분기보다 3.8% 늘었다. 영업이익은 2738억원으로 같은 기간보다 30.4% 증가했다.SKC의 올 3분기 매출은 6894억원으로 6.9% 줄었으나 영업이익은 540억원으로 12.0% 증가했다. 원재료 가격이 올랐지만 고부가가치 제품 비중을 늘린 덕분에 수익성이 개선됐다는 설명이다. 현대차증권은 3분기 265억원의 영업이익을 기록했다.임근호 기자 eigen@hankyung.com

SKC가 협력업체와 윤리경영 체계를 공유한다고 2일 밝혔다.SKC는 지난 1일 경기 평택의 필름용 종이관 제조 협력사인 청우코아 본사에서 윤리경영 교육을 했다. 강사로 나선 SKC 경영감사팀 직원은 “구성원의 비윤리 행위는 회사에 악영향을 미친다”며 “지적자산과 물적자산 등 회자 자원을 보호할 의무도 있다”고 설명했다. 이날 교육에는 청우코아 임직원 50여 명이 참석했다.SKC는 협력사와 윤리경영 체계 등 무형자산을 공유하는 활동을 강화할 계획이다. 올해는 총 3개 협력사에 윤리경영체계 교육을 하고, 내년엔 정보 보안 교육까지 확대할 방침이다.최두환 SKC 윤리경영실장은 “윤리경영을 통해 SKC와 협력사가 동반 성장할 수 있도록 힘쓰겠다”고 말했다.박상익 기자 dirn@hankyung.com

![화웨이에 반도체 수출금지 '직격탄'...인텔 2.2% 급락 [출근전 꼭 글로벌브리핑]](https://timg.hankyung.com/t/560x0/photo/202405/B20240509064730400.jpg)