'회계 적법' 힘 실리는 삼바 재판…누가 'K바이오 공든탑' 흔들었나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

6년 만에 나온 삼바 판결…쟁점과 전망

삼바를 둘러싼 두개의 재판

삼성물산-제일모직 부당 합병 형사재판

삼바 '증선위 제재 취소' 행정 불복소송

재판부 '결 다른 판단' 왜 나왔나

형사재판, 허위공시·부당 합병 '전부 무죄'

행정재판 "제재 취소…일부 회계는 문제"

기관·재판부마다 엇갈리는 ‘분식’ 판단

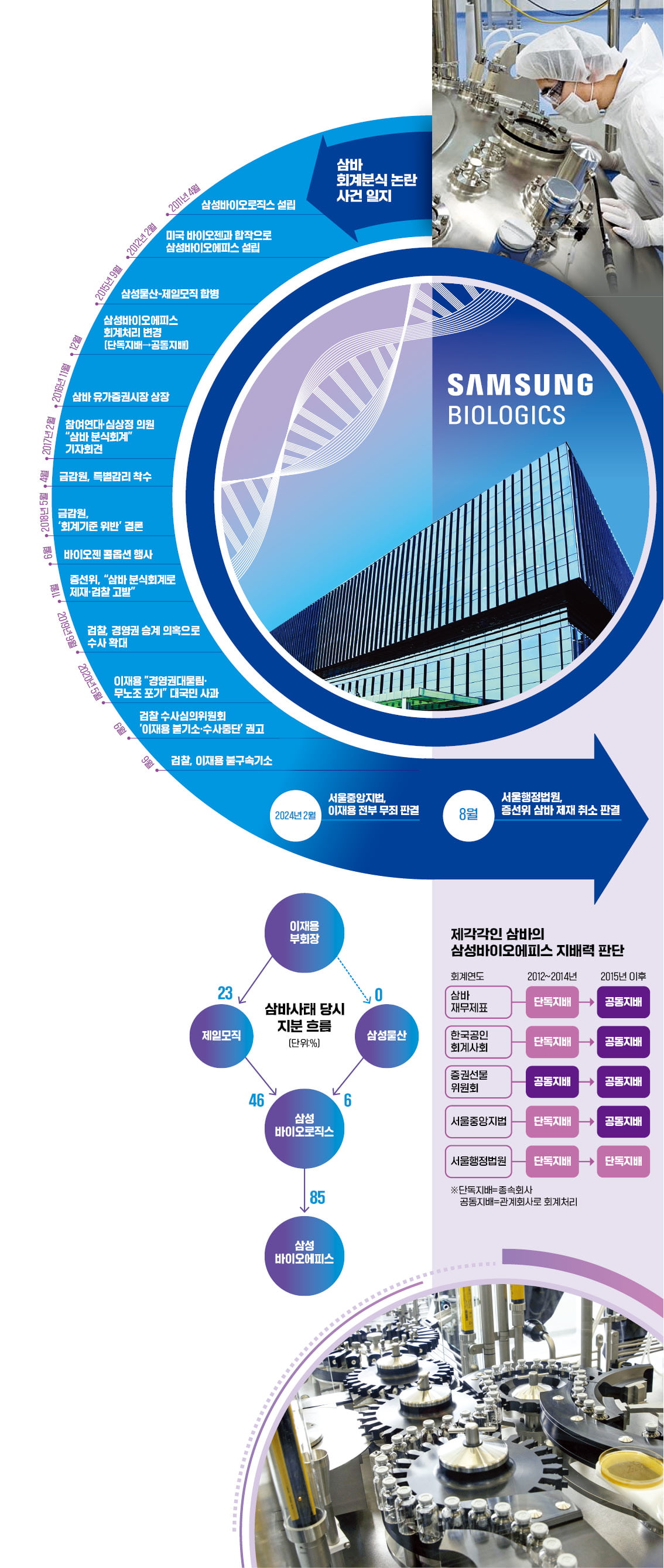

삼바 사태는 2018년 증권선물위원회가 경영진 제재와 함께 검찰 고발 조치를 단행하면서 시작됐다. 2012~2015년 재무제표를 분식했다는 게 고발 사유였다. 검찰이 2년 가까이 총력 수사를 펼쳤지만 수사심의위원회가 불기소와 수사 중단을 권고할 만큼 혐의는 불분명했다. 하지만 검찰은 끝내 기소를 감행했다. 재판은 크게 두 갈래다. 하나는 삼바 가치 부풀리기를 통한 ‘삼성물산·제일모직 부당 합병’ 형사재판이다. 다른 하나는 삼바(법인)와 경영진에 부과한 증선위 제재를 취소해 달라는 행정소송이다.동일 혐의를 두고 두 재판부의 판단은 엇갈렸다. 형사 재판에선 ‘전부 무죄’가 떴지만, 행정재판에선 ‘일부 유죄’ 판단이 나왔다. 앞서 전문가 집단인 공인회계사회와 증권선물위원회도 상충된 판정을 내렸다. 왜 재판부마다, 판정하는 기관마다 다른 결론이 나오는 것일까.

회계 재량권 폭넓게 인정하는 IFRS

삼바 사태를 이해하려면 국제회계기준(IFRS)부터 이해해야 한다. 어떤 기업이 달러 보유로 ‘외환 이익’을 얻었다면 손익계산서에 어떻게 처리해야 할까. ‘영업외 손익’으로 생각하기 쉽지만 오답이다. 영업 손익, 영업외 손익 어느 쪽에 반영해도 무방하다. IFRS는 영업이익이 무엇인지 ‘정의’조차 내리지 않고 있다. 그런 탓에 IFRS로 결산하는 140여 개국 기업들은 각자 판단으로 외환이익을 영업이익에 넣기도 하고 빼기도 한다. 영업이익을 아예 기재하지 않는 기업도 적잖다.요컨대 IFRS에선 하나의 거래에 두 개 이상의 다양한 회계처리가 용인된다. ‘큰 원칙’만 정하고 세세한 처리는 회사가 재량껏 선택하는 방식이다. 이는 필연적으로 기업 간 실적 비교의 정확성과 공평성 문제를 야기시킨다. 한국도 10여 년 전 IFRS 도입 초기 이런 혼란을 겪었다. 금융당국은 국제회계기준위원회(IASB)의 양해를 얻어 국내용 지침을 별도 운용하는 방식으로 대처했다. 이처럼 IFRS는 꽤나 낯설다. 하지만 ‘제멋대로 회계’는 아니다. ‘공정 가치’를 강조해 한 회사의 경제적 실질을 잘 보여주는 등 장점도 있다.

‘자회사 회계처리 방식’을 둘러싼 대충돌

삼바 회계에서 문제가 된 것은 2011년 미국 제약회사 바이오젠과 85 대 15로 합작 설립한 자회사 삼성바이오에피스의 회계처리다. 삼바가 에피스를 완전지배(종속회사)했느냐, 부분지배(관계회사)했느냐가 쟁점이다. 이 판단에 따라 모회사 삼바의 실적이 크게 달라진다. 삼바는 2012~2014년 재무제표에 에피스를 종속회사(완전지배)로 반영했다. 당시 에피스 지분율이 85~95%를 오갔기 때문이다. 그러다 2015년부터 관계회사(부분지배)로 변경했다. 여러 바이오시밀러 제품이 국내외 판매 승인을 받으며 에피스 경영이 본궤도로 진입하자 바이오젠이 보유 중이던 콜옵션 행사 의지를 밝힌 시점이다. 콜옵션이 실행되면 바이오젠의 에피스 지분율은 ‘50%-1주’로 급등한다. 따라서 ‘단독지배’에서 ‘공동지배’로의 변경은 당연한 조치였다는 게 삼바의 설명이다. 하지만 검찰과 증선위는 분식용 회계변경으로 결론 내렸다. 변경 시 발생하는 에피스 재평가차익이 삼바 재무제표에 반영돼 흑자 전환하는 점을 노렸다는 것이다.콜옵션은 어느 시점부터 ‘지배력’인가

종속회사와 관계회사를 구분하는 기준은 단순하다. 지분율 50% 초과 시는 종속회사, 20~50%면 관계회사다. 그런데 콜옵션이 있을 때는 좀 복잡해진다. 콜옵션을 실질 지배력으로 인정할 것인가, 어느 시점부터 인정할 것인가의 문제가 대두된다.삼바는 콜옵션의 행사 가능성을 지배력 판단 기준으로 삼았다. 옵션이 외가격(손해가 예상돼 옵션 행사가 어려운 상태)일 때는 무시하고, 내가격(이익이 예상돼 옵션 행사가 가능한 상태)일 때는 지배력으로 인정했다. 이 기준에 따라 2012~2014년은 완전지배, 2015년 이후는 공동지배로 회계처리했다. 2015년은 바이오젠이 삼바에 콜옵션 행사 의지를 담은 레터(letter)를 보낸 시점이다. 레터 발송 3년 뒤인 2018년 실제로 콜옵션이 행사됐다.

하지만 증선위는 에피스는 회사 출범 때부터 삼바와 바이오젠의 ‘공동지배 상태’였다고 주장했다. 콜옵션이 외가격일 때도 지배권으로 인정해줘야 한다는 것이다. 에피스가 일정 안건에 대해 ‘동의권’을 가진 점도 고려됐다. 이 동의권에 대해 삼바는 합작투자사 소수주주에게 흔히 제공하는 방어적·소극적 권리일 뿐 지배력과 무관하다고 반박한다.

‘삼성물산·제일모직 합병’ 재판도 삼바에 좌우

삼바 재판이 더욱 관심을 받는 이유는 삼성물산·제일모직 합병 재판과 연계돼 있어서다. 검찰은 증선위 고발로 삼바 분식회계 수사를 10개월간 진행한 뒤 ‘이재용 경영권 승계 의혹’ 수사로 넘어갔다. 삼성물산·제일모직 합병 비율을 이 회장에게 유리하게 하려고 삼바 분식을 감행했다는 그림을 그린 것이다. 이 회장이 대주주(23%)였던 제일모직의 기업 가치를 높이기 위해 대주주가 제일모직(46%)인 삼바 가치를 부풀렸다는 시나리오다. 검찰은 ‘삼성물산·제일모직 부당 합병’건으로 이 회장과 최지성 등 14명을 재판에 넘겼는데 이들에게 적용한 23개 혐의 중 절반 가까이가 삼바 관련이다. 분식이 인정되면 삼성그룹이 큰 도덕적 타격을 입는 구조다. 반대로 무죄로 판명나면 무리한 수사·기소를 밀어붙인 정치권·검찰·금융당국이 ‘K바이오 공든탑’을 흔들었다는 비난을 피해가기 힘들다.백광엽 논설위원 kecorep@hankyung.com

ADVERTISEMENT

-

1

금융감독원과 수도방위사령부가 군 장병 및 군인 가족의 금융교육을 위해 협력한다. 이복현 금감원장(오른쪽)과 이진우 수방사 사령관(왼쪽)은 30일 수방사 본청에서 군 장병 금융교육 활성화를 위한 업무협약(MOU)을 체...

-

2

'정리 대상' 부실PF 사업장, 예상치 두배 넘는 300여곳

정부가 부동산 프로젝트파이낸싱(PF) 사업장을 평가한 결과 정리해야 할 사업장이 300곳 이상인 것으로 집계됐다. 당초 예상의 두 배 규모다. 올해 상반기 경·공매 또는 상각 처리한 사업장을 포함하면 정...

-

3

신승진 팀장 "다음 주도주는 바이오…자산가 관심 커졌다"

“자산가 사이에서 바이오 업종 선호도가 높아지고 있습니다.”신승진 삼성증권 투자정보 팀장(사진)은 29일 인터뷰에서 “도널드 트럼프, 카멀라 해리스 등 미국 양당의 대통령 후보가 모두...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)