"하반기 LG이노텍·알테오젠 유망"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

파인아시아운용 이끄는

이수형 대표, 전망 내놔

"美 대선까지 증시 출렁"

LG이노텍, 아이폰 효과

알테오젠은 수출 기대

이 대표는 “미 민주당 후보인 카멀라 해리스 부통령과 공화당 후보인 도널드 트럼프 전 대통령 지지율이 박빙으로 치닫는 만큼 판세가 기울기 전까진 관련 정책주가 시소게임을 벌이는 등 테마주 위주로 움직일 것”이라고 했다. 그는 “다음달 미국 기준금리가 인하되고 대선 이후 정치적 불확실성이 해소되면 연말께 상승 랠리가 기대된다”고 설명했다. 연말 코스피지수는 2670~2950선, 코스닥지수는 750~910선으로 예상했다.

그의 관심 종목은 LG이노텍과 알테오젠이다. 애플은 아이폰16 시리즈를 다음달 초 공개할 것으로 알려졌다. LG이노텍은 아이폰에 카메라 모듈을 공급하기 때문에 실적이 좋아질 것이라는 게 이 대표의 설명이다. KB증권은 LG이노텍의 올해 매출을 21조6930억원, 영업이익을 1조1490억원으로 예상하고 있다.

1년 새 주가가 7배 가까이 오른 알테오젠에도 우호적인 의견을 내놨다. 그는 “경쟁력 있는 바이오 플랫폼 기술을 확보해 수출 소식이 계속 들릴 것”이라고 말했다.

반도체와 화장품도 유망 업종으로 꼽았다. 이 대표는 “인공지능(AI) 투자 감소 우려가 존재하지만 고대역폭메모리(HBM)와 D램 전망은 긍정적”이라며 “국가대표급 경쟁력을 갖춘 삼성전자와 SK하이닉스 등 반도체주는 지속 상승이 가능하다”고 했다.

그는 “상승 랠리를 펼치고 숨 고르기에 들어간 화장품 업종은 다시 주목해야 한다”며 “아마존 프라임데이 판매 상위권에 한국 브랜드가 다수 포진하는 등 K뷰티 글로벌 점유율이 높아지고 있기 때문”이라고 말했다.

윤현주 기자 hyunju@hankyung.com

-

1

삼성전자가 영국 유명 팝아트 작가인 네이선 와이번과의 협업으로 삼성 ‘비스포크 제트 AI’ 청소기 브러시로 그린 초상화를 선보였다고 11일 밝혔다. 초상화는 먼지를 기반으로 청소기의 액티브 듀얼...

![[포토] 삼성 청소기 브러시로 그린 초상화](https://img.hankyung.com/photo/202408/AA.37672129.3.jpg)

-

2

사람의 피부 속 주름까지 재현할 수 있는 3차원(3D) 프린팅 기술이 최근 국제 학술지에 공개됐다. 국내 바이오 기업이 개발한 이 기술은 화장품, 피부질환 치료제 실험에 주로 활용되는 인공피부 시장의 ‘게...

-

3

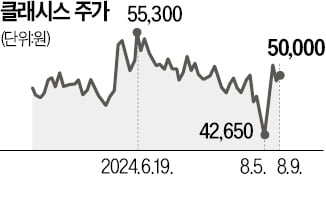

미용 의료기기 1위 클래시스…亞·남미 이어 美로 시장 확대

국내 미용 의료기기 선두기업 클래시스가 미국 시장 공략에 본격 나선다. 연말께 미국 현지 제품 판매를 시작하는 데 이어 미국 유통망을 확보한 기업 인수합병(M&A)이 마무리되면서다.코스닥시장 상장사인 클래시스는 미국...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)