상장 기다리다 망할판…바이오 'IPO 덫'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

바이오·헬스케어 업종 심사기간 두 배로 길어져

IPO 자진철회 속출…상장실패 낙인 찍히기도

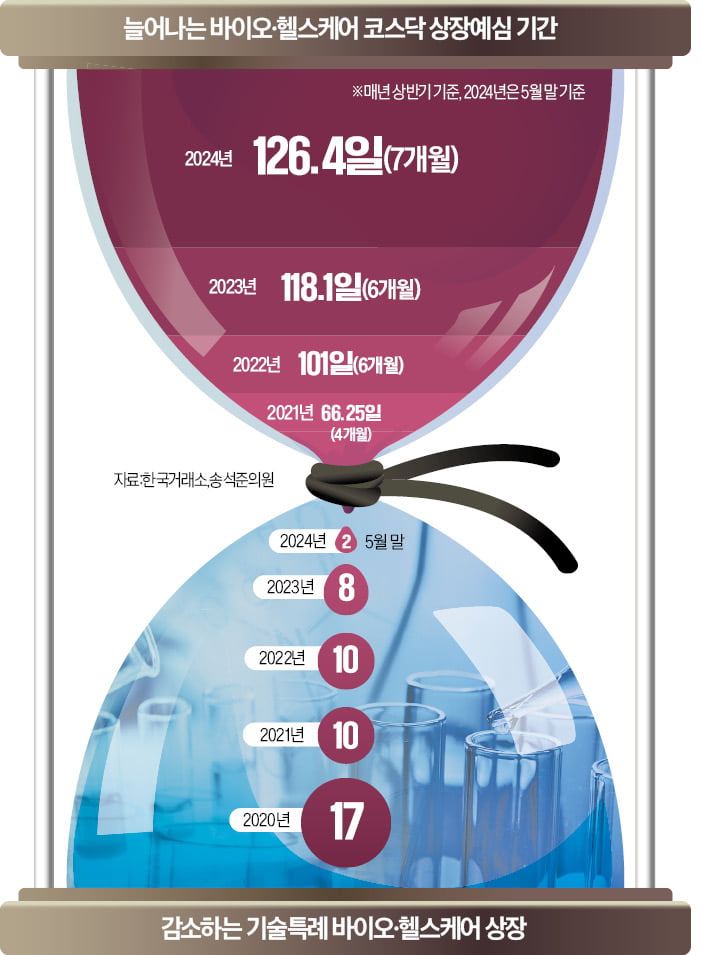

상장 첫 관문인 상장예비심사 기간은 규정상 45영업일(약 두 달) 안에 마쳐야 하지만, 올 들어 이 규정이 지켜진 사례가 없었다. 규정을 지킨 사례는 2021년 상반기 10곳에서 2022년 5곳, 2023년 4곳 등으로 계속 감소했다.

업종별 상장 심사 기간은 바이오·헬스케어 13곳이 평균 126.4영업일(약 7개월)로 가장 오래 걸렸다. 이어 서비스업 3곳은 116.6영업일(6개월), 제조업 22곳은 95.9영업일(5개월), 소프트웨어개발업 7곳은 90영업일(5개월) 등이 소요됐다. 바이오·헬스케어 업종은 2021년 상반기(66.2영업일)에 비해 3년 만에 두 배 수준으로 늘어난 것이다. 노브메타파마 173영업일, 피노바이오 181영업일 등이다. 상장 문턱을 통과한 세포·유전자치료제 위탁개발생산(CDMO) 기업 이엔셀도 173영업일이 걸렸다. 주관사 선정, 실사 등 상장 준비 단계부터 따지면 상장까지 꼬박 2년이 걸린 셈이다.

한국거래소 심사 문턱이 높아진 것은 지난해 11월 파두의 ‘뻥튀기 상장’ 논란이 빚어지면서다. 한 VC 대표는 “IPO 위축은 투자 회수 차질, 투자 경색, 업계 성장 저해 등 악순환으로 이어져 미래 성장동력으로 꼽히는 바이오산업의 역동성을 떨어뜨린다”고 지적했다.

안대규/남정민 기자 powerzanic@hankyung.com

-

1

국내 대기업의 절반 이상이 하반기에 수출이 회복될 것으로 예상했다. 선박, 석유화학, 바이오, 자동차 등이 원화 약세와 업황 개선에 힘입어 제품 경쟁력이 살아나서다. 다만 원자재 가격 상승 등이 지속되고 있는 탓에 ...

-

2

▶마켓인사이트 7월 1일 오후 3시 15분 올 상반기 기업공개(IPO) 시장 ‘대어’ 중 하나인 시프트업이 유가증권시장 상장을 위해 진행한 수요예측에서 흥행에 성공했...

-

3

유한양행, 단백질 분해 기술 도입…"차세대 항암제 선점"

항암 분야 ‘게임체인저’로 주목받는 항체약물접합체(ADC)를 이을 차세대 항암제로 표적단백질분해(TPD) 약물이 떠오르면서 국내 제약·바이오기업들이 기술 확보에 빠르게 나서고 있다....

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)