한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] 지지부진한 정유·화학株 주목해야 하는 이유

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] 지지부진한 정유·화학株 주목해야 하는 이유](https://img.hankyung.com/photo/202405/AA.36607796.1.jpg)

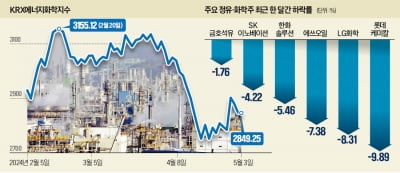

KRX 에너지화학 지수 연초 대비 10.35%↓

4월 롯데케미칼·LG화학 주가 8~9%대 하락

3일 한국거래소에 따르면 정유·화학기업이 포함된 KRX에너지화학 지수는 연초 대비 10.35% 하락했다. 거래소에 상장된 지요 지수 가운데 KRX 300 소재 다음으로 낙폭이 크다. 같은 기간 코스피 지수가 1.35% 상승한 것과 비교하면 상반된 흐름이다.

글로벌 수요 부진 및 중국발 공급 과잉 등 업황 부진이 지속되면서 이들 기업에 대한 투자심리가 악화한 영향으로 풀이된다. 지난달 기준 KRX에너지화학 지수는 6.5% 떨어져 가장 큰 하락세를 보였다. 올 4월 주요 종목인 롯데케미칼(-9.89%), LG화학(-8.31%), S-Oil(-7.38%), 한화솔루션(-5.46%), SK이노베이션(-4.22%), 금호석유(-1.76%) 등이 줄줄이 내림세를 보였다.

정유·화학주에 큰 영향을 미치는 국제 유가는 올 들어 상승세를 보였으나 중동 전쟁 등으로 변동성이 커지면서 투자 심리가 위축된 것으로 관측된다. 뉴욕상업거래소에 따르면 6월 인도 브렌트유는 배럴당 90.65달러에 거래를 마감해 지난해 10월20일 이후 가장 높은 수준을 기록했다. 통상 국제 유가가 상승하면 정제마진이 올라 정유 업체는 수익성이 좋아진다. 업계에 따르면 올 1분기 정제마진은 배럴당 12.6달러 수준이었고 2월에는 15달러대까지 상승했다. 순익 기준선이 배럴당 4∼5달러 수준인 점을 고려하면 정유사들의 실적 개선이 유력하다.

실제로 최근 발표된 1분기 정유사들의 성적표를 보면 회복세가 뚜렷하다. 정유 사업이 주력인 S-Oil의 올해 1분기 연결 기준 영업이익은 4541억원을 기록해 직전 분기 3113억 손실에서 흑자 전환에 성공했다. SK이노베이션도 1분기 연결 영업이익이 6247억원으로 전년 대비 66.6% 증가해 시장 기대치를 웃돈 호실적을 기록했다. HD현대오일뱅크도 올 1분기 2192억원의 영업이익을 내며 직전 분기 729억원 손실에서 흑자로 돌아섰다.

증시 전문가들은 유가 상승 효과로 올 2분기부터 정유 업계 실적 개선이 예상됨에 따라 현 시점이 저점 매수 시점이라고 봤다. 유가 상승으로 원가 부담이 커진 석유·화학 업계의 경우 하반기부터 점차 개선될 것으로 예상했다. 전 세계 주요국들의 제조업 구매자관리지수(PMI)가 50을 웃돌기 시작하면서 석유화학 제품 수출이 늘어날 것이란 이유에서다.

석화 제품 최대 수요처인 중국의 경우 지난 3월 제조업 구매관리자지수(PMI)는 전달(49.1)보다 1.7포인트 상승한 50.8로 집계됐다. 전문가 예상치인 50.1을 웃돌았으며, 지난해 3월 이후 가장 좋은 수치를 기록했다. 또한 당국이 추진하는 자동차, 가전 제품에 대한 '이구환신(중고제품을 새 제품으로 교환 시 제공되는 혜택)' 정책 역시 수혜가 기대되는 요인으로 꼽았다.

윤재성 하나증권 연구원은 "석유화학 주요 업체는 2분기 성수기 및 환율 효과를 볼 것으로 예상된다. 정유 업체는 지정학적 이슈 지속으로 주가 상승 동력이 약화할 수 있으나, 현재의 정제마진이 지속될 경우 마진 반등 가능성이 높다"고 전망했다. 그러면서 "화학 업체는 단기적으로 낙폭이 큰 업체에 대해 저점 매수할 타이밍"이라고 덧붙였다.

조아라 기자 rrang123@hankyung.com

-

1

정유·화학주가 올해도 부진한 흐름을 보이고 있다. 경기 침체와 수요 부진 등으로 투자심리가 위축되며 하락하는 추세다. 그러나 증시 전문가들은 유가 상승효과 등으로 올 2분기부터 실적 개선이 본격화하는 만...

-

2

대형 증권사를 통해 거래하는 고액 자산가와 투자 고수들이 지난주 실적이 탄탄한 대형주를 집중 매수한 것으로 나타났다.6일 한국투자증권에 따르면 이 증권사 계좌의 평균 잔액이 10억원 이상인 고객들은 지난달 26일부터...

-

3

[마켓PRO] 한 달새 47% 뛴 금호타이어…하반기 타이어株 질주할까

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.1분기 47.57% 급등...

![[마켓PRO] 한 달새 47% 뛴 금호타이어…하반기 타이어株 질주할까](https://img.hankyung.com/photo/202405/01.34975365.3.jpg)