"LIG넥스원, 수주 잔고만으로도 투자매력 충분"-미래

이 증권사 정동호 연구원은 "단기 모멘텀(상승 동력)이 부족해 보일 수 있지만 수주 잔고와 이익 체력만 봐도 투자 매력이 있다"며 "루마니아, 미국, 사우디아라비아에 신궁, 천궁, 비궁 등을 추가 수출할 것으로 기대된다"고 말했다. 이어 "장거리지대공유도무기(L-SAM), 장사정포 요격체계(LAMD), 함대공유도탄 등 차기 제품들의 개발도 한창 진행 중"이라고 했다.

정 연구원은 향후 5년간 LIG넥스원이 꾸준히 성장할 것으로 봤다. 수주 잔고가 충분하다는 이유에서다. 그는 "1분기 기준 수주잔고는 전년 동기 대비 63.2% 늘어난 19조2000억원"이라며 "수주 잔고 내 수출 비중은 55%대로 추정되는데, 2026~2027년부턴 성장이 가팔라질 것이며 수출 비중이 늘어나며 영업이익률은 10%를 웃돌 전망"이라고 했다.

1분기 LIG넥스원의 영업이익은 670억원을 기록했다. 전년 동기 대비 2% 줄었지만, 컨센서스를 16% 웃돌았다. 국내 사업의 마진이 개선됐다. 매출액은 7635억으로 전년 동기 대비 40% 늘었다.

진영기 한경닷컴 기자 young71@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

"LG화학, 1분기 저점으로 실적 회복될 것…투자의견↑"-하나

하나증권은 2일 LG화학에 대한 투자의견을 기존 '중립'에서 '매수'로 높였다. 1분기를 저점으로 실적이 점차 개선될 것이란 분석에서다. 목표주가는 46만원을 유지했다.이 증권사 윤재성 연구원은 "주가 하락에 따라 목표주가와의 괴리가 커졌고, 실적 개선 가능성이 커져 투자의견을 상향했다"며 "석유화학, 양극재 모두 판가 하락이 종료되며 부정적 래깅효과(원재료 투입 시차 효과)는 점진적으로 해소되고 있다"고 말했다.LG화학의 1분기 영업이익은 2646억원으로 전년 동기 대비 67% 감소했다. 다만 컨센서스(증권가 추정치 평균)는 63% 웃돌았다. 주요 계열사 LG에너지솔루션의 이익이 줄었지만 석유화학 부문의 적자 폭이 감소했고, 첨단소재 부문의 실적이 개선됐기 때문이다. 양극재 출하량도 전 분기 대비 60%가량 늘었다.윤 연구원은 LG화학 2분기 영업이익은 3264억원에 달할 것으로 전망했다. 그는 "원·달러 환율 상승, 중국 경기부양책의 영향으로 LG화학의 석유화학 부문은 2분기 흑자 전환할 것"이라며 "양극재 판가는 하락하겠지만, 판매량이 늘어 영업이익이 개선될 것"이라고 했다.LG화학에 대해 윤 연구원은 "단기 모멘텀(상승 동력)은 없지만 중장기적으론 저가 매수 관점에서 접근해도 되는 주가 레벨"이라고 평가했다. 올해 예상 실적 기준 LG화학의 주가순자산비율(PBR)은 0.94배 수준이다.진영기 한경닷컴 기자 young71@hankyung.com

-

2

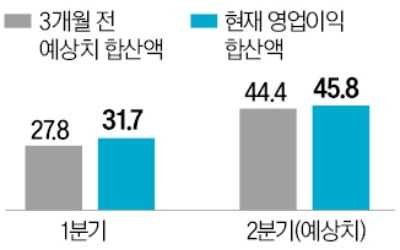

올해 1분기 실적을 발표한 상장사의 영업이익 합산액이 컨센서스(증권사 추정치 평균)에 비해 17%가량 많은 것으로 나타났다. 하지만 고환율·고금리·고물가 등 ‘3고(高)’ 여건이 지속되는 만큼 실적 변동성은 커질 전망이다. 증권업계 전문가들은 앞으로도 탄탄한 실적을 낼 것으로 예상되는 반도체·기계·화장품·소비재 업종에 주목해야 한다고 제언했다.1일 금융정보업체 에프앤가이드에 따르면 전날까지 1분기 실적을 발표한 상장사 54개사의 영업이익 합산액은 31조7124억원으로 나타났다. 한 달 전 집계된 이들 상장사의 1분기 영업이익 컨센서스(26조9530억원)와 비교해 17.6% 많았다.삼성전자와 SK하이닉스를 비롯한 반도체 업체들이 ‘깜짝 실적’을 낸 결과다. 삼성전자의 1분기 영업이익은 6조6060억원으로 컨센서스(5조639억원)보다 30.4% 많았다. SK하이닉스 영업이익은 2조8860억원으로 컨센서스(1조4741억원)의 2배 넘는 실적을 올렸다. 자동차 종목도 선전했다. 현대차의 올 1분기 영업이익은 3조5574억원으로 컨센서스(3조5456억원)에 부합했다. 기아는 3조4257억원으로 컨센서스(2조6915억원)를 훌쩍 웃돌았다.주요 상장사가 깜짝 실적 행진을 이어가면서 올 2분기 실적 눈높이도 올라가고 있다. 에프앤가이드에 따르면 상장사 162개사의 올 2분기 영업이익 컨센서스는 최근 45조8599억원으로 한 달 전(43조3091억원)보다 5.8% 늘었다.하지만 이들 상장사의 실적을 훼손할 돌발 변수도 적잖다. 고환율·고금리·고물가 등이 대표적이다. 전날 원·달러 환율은 1382원에 마감해 재차 1380원대를 넘겼다. 미국 10년 만기 국채 금리는 최근 연 4.6%로 3월 말(연 4.21%)에 비해 적잖게 올랐다. 환율과 금리, 물가가 뛰면 그만큼 기업들의 실적도 나빠진다. 이자비용과 원재료 가격이 동반 상승하기 때문이다.증권업계 전문가들은 앞으로 닥칠 변수를 극복하고 꾸준히 좋은 실적을 낼 수 있는 업종에 주목해야 한다고 제언했다. KB증권은 영업이익률이 오름세를 보이는 반도체·기계 업종의 주가 전망이 밝다고 내다봤다. 여기에 부진을 털어낸 화장품, 소비재 업종도 주목해야 한다고 분석했다.배태웅 기자 btu104@hankyung.com

-

3

지난해에 이어 올해도 ‘세수펑크’ 우려가 제기되는 핵심 원인은 연간 국세 수입의 24%가량을 차지하는 법인세 수입이 나아질 기미를 보이지 않고 있기 때문이다. 정부는 당초 삼성전자와 SK하이닉스 등 주요 대기업 실적이 작년 하반기부터 본격적으로 개선돼 올해 법인세에 숨통이 트일 것으로 예상했지만 예상은 완전히 빗나갔다. 정부는 기업들이 오는 8월에 납부하는 법인세 중간예납에 희망을 걸고 있다. 하지만 국내외 변수에 따른 경기 불확실성이 여전한 상황에서 남은 기간 세수 상황을 낙관하기 어렵다는 관측이 나온다. 급감한 법인세 납부액기획재정부가 30일 발표한 ‘3월 국세수입 현황’에 따르면 3월 국세 수입은 26조9000억원으로 전년 동월 대비 6조원 감소했다. 법인세가 급감한 영향이 컸다. 3월 법인세는 1년 전보다 26.9%(5조6000억원) 급감한 15조3000억원으로 집계됐다. 12월 말 결산법인이 전년도 실적을 기준으로는 신고하는 법인세 납부 실적은 이듬해 3월에 반영된다.적자 기업이 늘면서 법인세 감소 폭이 커졌다는 것이 기재부 설명이다. 전체 법인세의 10% 이상을 차지했던 삼성전자는 올해 법인세를 한 푼도 내지 않았다. 반도체 불황으로 지난해 11조5000억원의 영업적자를 냈기 때문이다. 삼성전자가 법인세를 내지 않은 건 1972년 이후 52년 만이다. 2022년 기준 법인세 납부 2위였던 SK하이닉스도 지난해 4조6700억원의 적자를 내면서 법인세를 내지 않았다.기업 실적 악화는 소득세에도 영향을 미쳤다. 3월 소득세 수입은 3조4000억원으로 작년보다 9.6%(4000억원) 줄었다. 고금리 영향으로 이자소득세가 2000억원 늘었지만, 주요 기업 성과급이 줄고 연말정산 환급금 지급액이 늘면서 근로소득세 수입이 5000억원 감소했다. 커지는 세수 결손 우려당초 기재부는 올해 국세수입 전망치를 작년 실적(344조1000억원)보다 23조2000억원 높게 잡았다. 다만 올해 법인세 예산은 77조7000억원으로, 작년 실적(80조4000억원)보다 낮췄다. 지난해 기업 실적이 부진했던 여파로 법인세가 작년보다 덜 들어올 것이라는 판단에 따른 것이다. 두껑을 열어보니 지난해 하반기 기업 실적은 정부 예상보다 더 나빴던 것으로 나타났다. 기재부는 매년 7월 이듬해 국세수입 예산을 편성하는데, 이 때 예상보다 실제 하반기 실적이 부진했다는 뜻이다.기재부는 법인세와 함께 대표적인 3대 세목인 소득세와 부가가치세는 당초 예상대로 걷히고 있다고 보고 있다. 실제로 올 1분기에 걷힌 부가세는 20조2000억원으로, 작년 동기 대비 3조7000억원 늘었다. 기재부는 오는 8월 법인세 중간예납 결과에 따라 올해 세수상황이 좌우될 것으로 보고 있다.법인세 중간예납 제도는 기업이 매년 8월 말 법인세를 중간 납부할 수 있게 하는 제도다. 한 해분 법인세를 정식 납부 시점인 4월에 한꺼번에 내는 게 아니라 직전연도 8월에 절반을 내는 것이다. 전년도 산출세액의 절반을 내거나 당해연도 상반기 결산을 토대로 추정한 법인세를 낼 수 있다. 예를 들어 올해 상반기 기업 실적이 크게 개선될 경우 올 8월에 내는 법인세 중간예납 규모가 늘어날 가능성이 있다. 윤수현 기재부 조세분석과장은 “법인세 수입 진도율(24.1%)이 5년 평균 진도율(29.6%)보다 낮은 만큼 상황이 좋지 않다는 점은 인지하고 있다”면서도 “4월 금융지주 등의 법인세 신고와 8월 법인세 중간예납 결과를 봐야 정확히 전망할 수 있다”고 했다.오는 6월까지 2개월 추가로 연장된 유류세 인하도 세수 결손 우려를 키우고 있다. 정부가 올해 전망한 교통·환경·에너지세는 15조3000억원이다. 이는 유류세 이하 조치가 올해 4월 말 일몰될 것을 전제로 추산한 수치다.박상용 기자 yourpencil@hankyung.com

![높아진 금리인하 기대감…3대지수 사상 최고치 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202405/01.36729080.1.jpg)

![[단독] '전기차 끝판왕' GV90 내년 12월 출격](https://timg.hankyung.com/t/560x0/photo/202405/01.36722134.1.jpg)

![[단독] "1억이 7억 된다" 달콤한 유혹…교수도 넋놓고 당했다](https://timg.hankyung.com/t/560x0/photo/202405/01.36700558.3.jpg)