실적 선방에 모처럼 웃은 건설주

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

현대건설·삼성E&A 등 강세

22일 현대건설은 2.26% 상승한 3만4000원에 거래를 마쳤다. 1분기 실적 발표 전인 지난 17일 종가 기준으로는 8.29% 올랐다. 삼성E&A(6.26%) DL이앤씨(3.96%) 대우건설(2.06%) GS건설(2.01%) 등도 상승했다. 중소 건설사이자 ‘이재명 테마주’로 분류되는 일성건설(22.18%) 동신건설(7.01%)이 대통령 영수회담 소식에 급등하는 등 오랜만에 건설주 전반에 온기가 돌았다.

대형 건설사의 1분기 실적 호조도 건설주 약진에 힘을 보태고 있다. 현대건설은 지난 1분기 매출 8조5453억원, 영업이익 2509억원을 기록했다. 전년 동기 대비 각각 41.7%, 44.6% 늘어난 수치다. 삼성E&A는 매출 2조4825억원, 영업이익 1960억원을 기록할 전망이라 선방했다는 평가를 받는다.

최근의 고환율 기조는 해외 수주가 활발한 건설사들에 유리한 환경이다. 대우건설은 연내 리비아 패스트트랙 발전 공사와 모잠비크 액화천연가스(LNG) 착공, DL이앤씨는 플랜트 부문 수주잔액이 최근 3년간 5배 늘어난 점 등이 호재로 꼽힌다. GS건설은 지난 3일 삼성E&A와 사우디 파드힐리 가스 플랜트 증설 공사를 수주했다. 72억2000만달러(약 10조원) 규모다.

다만 부동산 PF 부담이 건설주 투자심리의 발목을 잡고 있다. 증권사들은 주택 경기 악화와 원가율 부진, PF 우발채무 불안 등의 이유로 이달에도 현대건설, 대우건설, GS건설의 목표주가를 낮췄다. 김선미 신한투자증권 연구원은 “실적보다는 지방 주택시장 회복 여부가 추후 건설사들 주가를 결정할 것”이라며 “태영건설 기업구조개선안 실행 과정과 이달 말 발표되는 정부 PF 구조조정 계획 등을 살펴야 한다”고 말했다.

이시은 기자 see@hankyung.com

ADVERTISEMENT

-

1

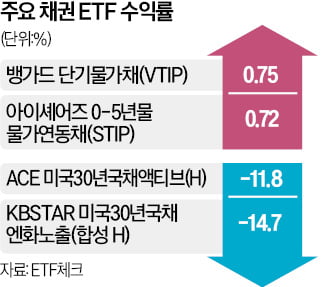

미국 장기채 상장지수펀드(ETF) 수익률이 악화하면서 투자자들의 고민이 깊어지고 있다. 미국 중앙은행(Fed)의 기준금리 인하 시점이 미뤄지고 고물가·고금리가 이어질 것이란 전망도 채권 투자자의 불안을 ...

-

2

최근 연 7%대 고금리를 내세운 부동산 프로젝트파이낸싱(PF) 유동화전자단기사채(ABSTB)가 인기를 끌고 있다. 일각에선 PF 부실화가 현실화하면 손실을 볼 수 있어 주의해야 한다는 지적이 나온다.22일 금융투자업...

-

3

환율 뛸 때가 매수 적기?…1년 뒤 코스피 항상 올랐다

중동 정세 불안으로 원·달러 환율이 고공 행진하자 코스피지수가 연일 급등락하는 등 불안한 모습을 보이고 있다. 하지만 과거 사례를 보면 이렇게 환율 급등으로 증시가 조정받을 때 투자하는 것이 장기적으로 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)