퇴직연금 방치한 金대리 3% 불릴때…해외투자 李대리 33% 고수익

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

(3·끝) '복리의 마법' 30년뒤 노후 희비 엇갈려

DC형 적립금 100兆 돌파했지만

85%가 원리금 보장형 상품 투자

年수익 3%대 예·적금에 넣어둬

한국에선 이런 마법이 통하지 않는다. 퇴직연금의 80%가 연 2~3% 수익률의 원리금 보장형 상품에 방치돼 있기 때문이다. 물가상승률에도 못 미치는 수익률을 내며 노후 자금을 깎아 먹고 있다. 오랜 기간 박스권에 갇힌 국내 증시와 투자자 불신, 연금에 대한 무관심이 합쳐진 결과다. 그렇다 보니 퇴직연금 수익률 상위 10%의 ‘연금고수’들은 국내 증시를 떠나 미국 증시에 올인하고 있다. 400조원에 달하는 연금 자금을 국내 증시로 유도해 기업이 성장하고 국민은 자산을 증식하는 선순환 구조를 이루기 위해서는 코리아디스카운트 해소가 절실하다는 목소리가 나온다.

국장 떠나 美에서만 33% 수익률

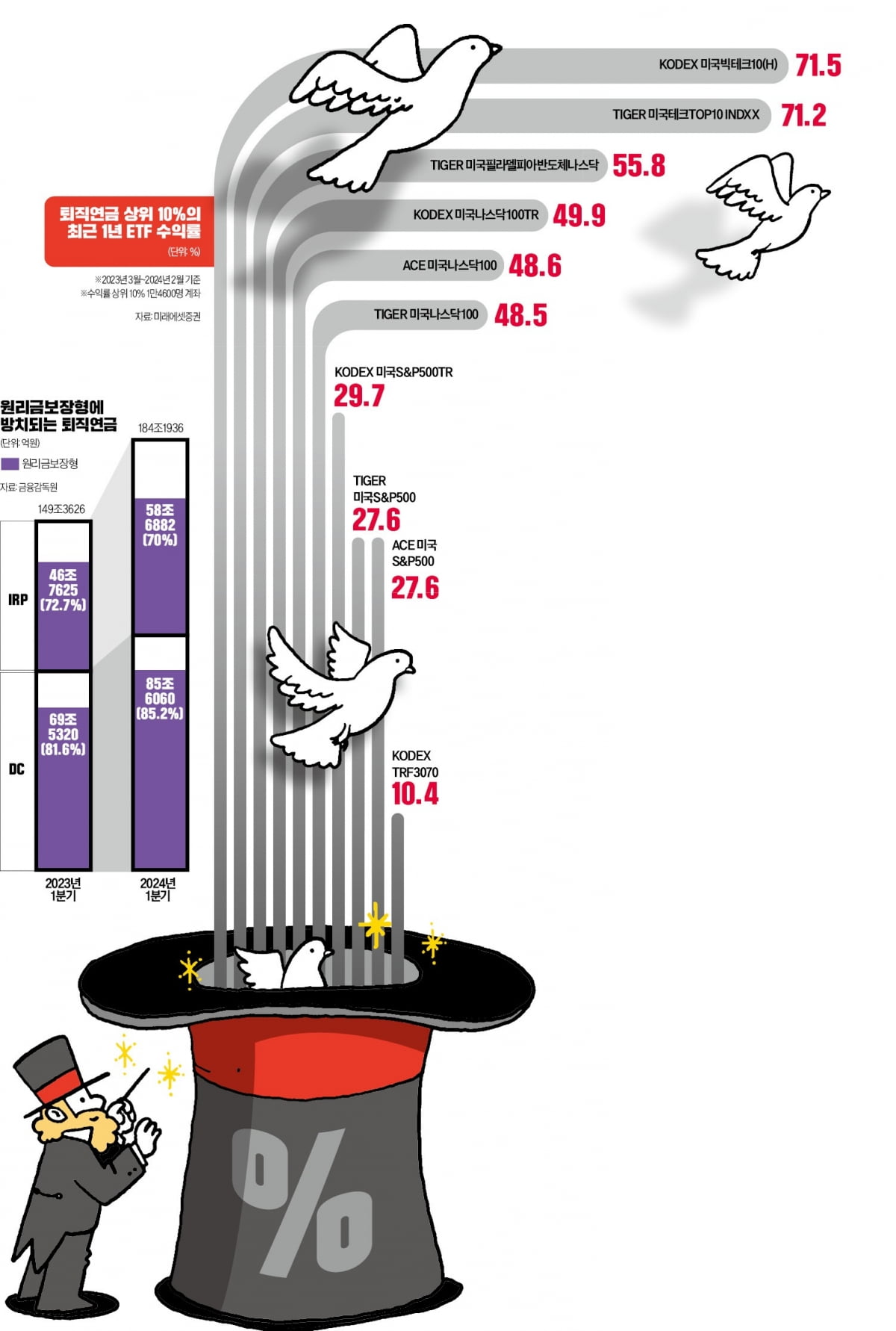

19일 미래에셋증권의 개인형 퇴직연금(IRP) 가입자 중 최근 1년간(작년 3월~올 2월) 수익률 상위 10%의 투자 내용을 분석한 결과, 이들이 가장 많이 보유한 ‘톱10’ 상장지수펀드(ETF)는 모두 미국 주식 관련 상품이었다. 평균 수익률은 33.67%에 달했다.가장 많이 보유한 상품은 미국 나스닥100지수를 추종하는 ‘TIGER 미국나스닥100’이었다. 이외에도 ‘TIGER 미국S&P500’ ‘KODEX 미국나스닥100TR’ 등 미국 지수형 상품에 투자가 집중됐다. ‘KODEX 미국빅테크10(H)’과 ‘TIGER 미국필라델피아반도체나스닥’ 등 미국 기술주 ETF도 고수들의 선택을 받았다.

국내 주식형 ETF는 점점 연금고수들의 보유 상위 종목에서 찾아보기 힘들다. 2022년에는 연간 수익률 상위 10%의 보유 톱10 종목 가운데 ‘TIGER 여행레저’(5위) ‘KODEX 보험’(10위) 등 국내 주식형 ETF도 이름을 올렸다. 그러다가 지난해 ‘TIGER 2차전지테마’(8위) 한 개로 줄더니 최근에는 국내 주식형 ETF가 목록에서 아예 사라졌다. 미국 S&P500지수는 작년 말 기준 최근 10년간 연평균 13% 상승하며 우상향했다. 이에 미국 대표 지수형 ETF와 미국 배당 ETF에 적립식으로 투자하는 것이 트렌드로 자리 잡고 있다. 하지만 코스피지수는 같은 기간 연평균 3.2% 오르는 데 그쳤고 주주 환원율도 29%로 미국(91%)에 비해 턱없이 낮은 수준이다.

퇴직연금 대부분 예·적금 방치

퇴직연금 가입자의 78%는 적립금을 연 3%대 예·적금 상품에 방치하고 있었다. 금융감독원의 퇴직연금 사업자 공시 자료를 분석한 결과 퇴직연금 방치를 방지하기 위해 ‘사전지정운용제도’(디폴트옵션)가 도입됐지만, 오히려 원리금 보장형 상품 비중이 더 늘어난 것으로 나타났다. 디폴트옵션 가입자들이 사전지정 대상 상품에 포함된 ‘초저위험’(원리금 보장) 상품으로 몰리면서다.올 1분기 기준 확정기여(DC)형과 개인형 퇴직연금(IRP)의 적립금 184조1936억원 중 144조2942억원(78.3%)이 원리금 보장형 상품에 들어 있었다. 1년 전인 지난해 1분기 77.8%였던 원리금 보장형 상품 비중이 디폴트옵션 도입에도 더 확대된 것이다.

이는 당초 디폴트옵션이 원리금 보장상품 비중을 낮출 것이라는 기대와는 정반대 결과다. 지난해 7월 정부는 DC형과 IRP 가입자 대상으로 디폴트옵션 가입을 의무화했다. 디폴트옵션은 미리 정해 놓은 곳에 적립금이 자동으로 투자되게 하는 제도다. 퇴직연금 계좌 적립금에 아무런 운용 지시 없이 2주가 지나면 사전에 지정해 놓은 투자상품에 투자된다. 퇴직연금이 수익률 연 1~3%대에 머무는 원리금 보장형 상품에 방치되는 것을 막고 노후 자산 증식을 돕기 위해 도입됐다.

그런데 지난해 말 기준 디폴트옵션 상품에 들어온 적립금 12조5520억원 중 89%가 예금 등 원금 보장형 상품에 투자하는 ‘초저위험’ 상품에 흘러 들어간 것으로 나타났다. 한 자산운용사 관계자는 “디폴트옵션 제도가 안착한 미국 영국 등은 한국과 달리 예·적금 상품을 고를 수 없다”며 “두 나라의 연금 수익률이 연 8~9%에 달한 비결”이라고 했다.

맹진규 기자 maeng@hankyung.com

-

1

투자자의 은퇴 시점을 고려해 생애주기별로 자산을 배분해주는 타깃데이트펀드(TDF) 시장이 10조원 돌파를 눈앞에 뒀다. 최근 1년간 변동성이 큰 장세에서도 평균 10%에 달하는 수익률을 올리자 연금계좌를 통해 자금이...

-

2

[마켓PRO] 커버드콜ETF가 ELS만큼 위험하다고? 구조부터 다르다

신성호 한국경제신문 연구위원의 ETF 심층해부45조원 ETF, JP모건 젭피(JEPI)Zero-Day만기옵션부터 버퍼(Buffer) 구조까지미국 상장지수펀드(ETF) 시장은 8조달러(약 1경1000조원)에 이른다. ...

![[마켓PRO] 커버드콜ETF가 ELS만큼 위험하다고? 구조부터 다르다](https://img.hankyung.com/photo/202404/AA.36294903.3.jpg)

-

3

최근 미국 증시가 주춤거리면서 ‘원금 보장형 상장지수펀드(ETF)’로 투자자의 관심이 쏠리고 있다. 콜옵션(매수 청구권)과 풋옵션(매도 청구권) 등을 매매해 주가 하락에 대응하는 시장 방어형 E...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)