기업거버넌스포럼 "HD현대마린 상장, 모자회사 동시상장 악순환"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

포럼은 이날 논평을 내고 HD현대의 자회사 HD현대마린솔루션의 상장에 대해 "2020년 물적분할로 큰 이슈가 됐던 LG화학과 LG에너지솔루션의 데자뷔"라며 이같이 밝혔다.

HD현대마린솔루션의 최대주주인 HD현대는 지분 62%를 소유하고 있다.

나머지 38%는 사모펀드(PEF) 운용사 콜버그크래비스로버츠(KKR)가 갖고 있다.

이번 IPO를 통해 KKR은 13.8%를 구주 매출로 매각한다.

HD현대마린솔루션은 2017년 현대중공업이 지주사 체제로 전환할 때 선박 유지보수(AS) 사업 부문을 분할한 뒤 지주 부문(HD현대)에 붙여둔 회사다.

포럼은 "모회사 HD현대의 시가총액은 약 5조3천억원인데 상장 예정인 HD마린이 기대하는 기업가치는 약 3조2천억∼3조7천억원"이라며 "모회사 일반주주의 관점에서는 상당히 큰 사업부문이 새로 상장되는 것"이라고 짚었다.

LG에너지솔루션의 물적분할·재상장 과정에서 비판이 쏟아져 나오자 2022년 금융위원회는 물적분할 뒤 재상장하는 기업에 대해 일반주주 보호 노력을 했는지를 따져보는 등 거래소의 상장심사 강화 대책을 내놓았지만, 이번 경우는 '물적분할 후 5년 내 상장' 요건에 걸리지 않았다.

올해는 HD현대마린솔루션이 물적분할한 지 7년이 되는 해다.

포럼은 물적분할 후 5년이 지나 상장한다고 해서 상장 '프리패스'를 받게 되는 것은 아니라고 지적하며 "HD현대의 일반주주들에게는 자회사의 상장 이익을 돌려줄 필요가 있다"고 주장했다.

또 HD현대마린솔루션 투자설명서 등에 "모회사 주주에 대한 근본적이고 실질적인 보호 조치가 전혀 포함되어 있지 않다"며 "모회사 HD현대의 배당 강화나 자사주 소각 또는 자회사 주식에 대한 현물배당 등 구체적 조치가 정해져 있다면 이것은 새로 상장하는 자회사 HD현대마린솔루션의 주주가 될 개인과 기관이 반드시 알아야 할 정보이기도 하지만 투자설명서에는 이러한 언급이 전혀 없다"고 비판했다.

'5년 후'라는 조건으로 2022년 금융위 대책을 적용받지 못하게 된 데 대해선 "물적분할 후 5년인지 아닌지와 같은 형식적 요건보다 상장과 같은 이벤트가 발생할 때 일반주주가 얼마나 피해를 입는지, 적절한 보상 수준과 방법은 무엇인지에 대한 훨씬 중요한 쟁점에 대한 논의와 치밀한 대책에 대한 검토가 필요하다"며 현행과 같은 대책을 재검토해야 한다고 촉구했다.

포럼은 "상장한 회사나 회사의 이사회에 일반주주를 보호해야 할 충실의무와 같은 일반적 의무가 있다면 이렇게 세세한 기준을 하나하나 만들거나 검토할 필요성이 크게 적어진다"며 이사의 충실의무 대상에 일반주주도 포함하도록 하는 상법 개정이 필요하다고 강조했다.

/연합뉴스

-

1

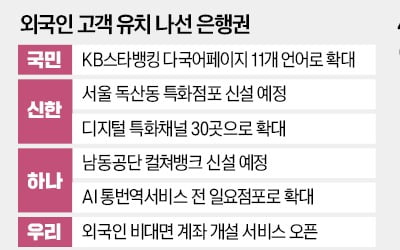

시중은행들이 외국인 고객을 노린 특화점포를 대거 확대하고 나섰다. 외국인의 국내 금융 거래가 급증하면서다. 은행권은 외국인이 핵심 고객군으로 자리 잡을 것으로 보고, 인공지능(AI) 기술을 접목한 통·번...

-

2

"韓, 알래스카 가스관에 수조달러 베팅"…트럼프 압박에 곤혹스런 정부

도널드 트럼프 미국 대통령이 4일(현지시간) 미 의회 연설에서 ‘알래스카 액화천연가스(LNG) 개발 프로젝트’에 국내 기업들이 참여할 계획이라고 밝혔다. 450억달러(약 65조원)에 달하는 대규...

-

3

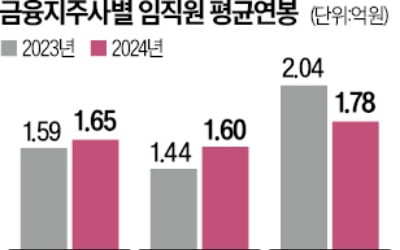

은행을 자회사로 둔 주요 금융그룹의 지주사 임직원은 지난해 평균 약 1억7000만원의 연봉을 받은 것으로 조사됐다. 우리금융지주의 평균 연봉이 1억8000만원에 육박해 가장 많았지만, 전년 대비 2000만원 넘게 급...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)