영업익 10배 뛴 삼성전자…D램 이어 '애물단지' 낸드도 흑자전환

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

작년 영업익 1분기 만에 벌어

"메모리 슈퍼사이클 본격 진입"

○AI 서버용 메모리 수요 증가

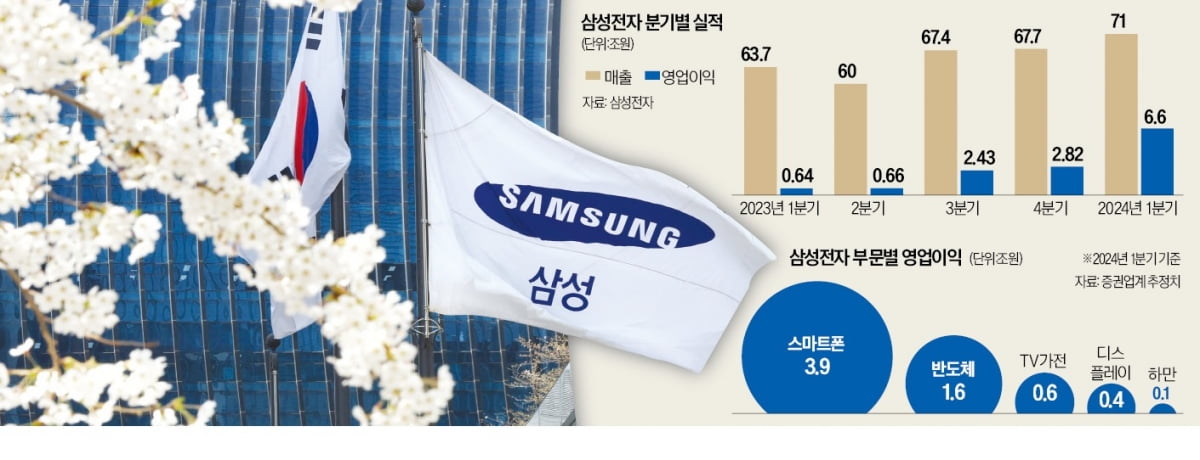

실적 회복을 이끈 것은 다섯 분기 만에 흑자 전환한 반도체 부문이다. 지난해 4분기 D램에 이어 올 1분기 낸드플래시 부문도 적자에서 벗어난 것으로 추정된다. 1분기 D램과 낸드플래시 평균 가격이 직전 분기 대비 각각 20%, 25% 정도 오른 덕분이다.

지난해 4분기 삼성전자는 반도체에서 2조1820억원의 영업손실을 냈다. 올 1분기엔 많아야 1조원 흑자로 돌아설 것으로 예측됐었다. 이날 잠정 실적 발표 이후 주요 증권사는 지난해 4분기 D램에 이어 올 1분기엔 낸드까지 흑자 전환한 것으로 리포트를 새로 썼다. AI 서버에 들어가는 HBM, DDR5 등 삼성전자의 고부가가치 D램이 예상보다 더 팔린 점, 낸드플래시로 만드는 저장장치인 SSD 판매가 급증한 점 등을 이유로 댔다.

스마트폰, 태블릿, 노트북 등을 담당하는 모바일경험(MX)사업부는 3조9000억원 안팎의 영업이익을 낸 것으로 알려졌다. 작년 4분기 2조7300억원보다 70% 늘어난 수치다. 올 1월 출시한 세계 첫 AI폰인 갤럭시S24가 호평받으며 평균 판매단가(ASP)를 끌어올린 영향으로 분석된다. TV·생활가전 부문도 AI 기능을 적용한 프리미엄 제품이 잘 팔리며 4000억~5000억원 수준의 영업이익을 거둔 것으로 전해졌다.

○2분기도 긍정론…감산 종료 앞당겨지나

당초 반도체 업계는 올 2분기 메모리 반도체 업황 회복 속도가 둔화할 수 있다는 전망을 냈다. 반도체 전문 시장조사업체 트렌드포스가 “2분기 D램 가격 상승률(전 분기 대비)이 3~8%로 1분기(10~20%) 대비 축소될 것”이라고 내다본 게 대표적이다. PC, 스마트폰 수요 둔화와 쌓여 있는 재고 등을 원인으로 꼽았다.2분기 둔화 예상도 차츰 바뀌고 있다. 대만 지진으로 미국 마이크론의 현지 D램 공장 가동이 일시 중단돼서다. D램 공급량이 감소하면서 2분기 가격 상승폭이 10%를 넘을 것이란 전망도 나온다. 서버에 들어가는 고부가가치 SSD 수요가 급증하는 것도 2분기 업황 개선 전망에 힘을 보태고 있다.

삼성전자의 반도체 실적 증가폭은 올 상반기보다 하반기에 더 클 것으로 전망된다. 3분기부터 5세대 HBM인 HBM3E를 엔비디아 등 주요 고객사에 납품할 것으로 예상된다. 이에 힘입어 삼성전자의 전체 영업이익은 올해 33조8462억원(전망치 평균)을 기록하고 내년에는 ‘메모리 호황기’인 2021년 수준(51조6339억원)으로 회복될 것으로 전망되고 있다.

D램 범용 제품 사업에서 삼성전자의 실적이 빠른 속도로 회복될 것이란 관측도 나온다. SK하이닉스가 HBM 등에 집중하면서 범용 D램에서 가장 많은 생산능력을 확보한 삼성전자가 반사이익을 볼 것으로 예상되기 때문이다.

메모리 반도체 업황이 회복세를 타면서 주요 반도체 제조사가 감산을 중단할 것이라는 전망도 있다. 삼성전자는 반도체 업황이 악화하자 지난해 2분기 감산에 들어갔다. SK하이닉스와 마이크론은 이보다 앞선 2022년 4분기부터 감산을 시작했다. 감산 중단은 ‘슈퍼 사이클 진입’의 시그널로 꼽힌다.

박의명/김채연 기자 uimyung@hankyung.com

-

1

2만원짜리 1만9900원에 팔면 '훨씬 싸다'고 느끼는 이유

‘8만전자 찍었다 개미들 환호’.삼성전자 주가가 8만원을 다시 넘었다는 소식을 전하는 기사 제목이다. 5만~6만전자에서 헤매던 투자자는 서둘러 차익을 실현했고, 추가 상승을 기대하고 매수에 나선...

-

2

바이든 행정부는 15일(현지시간) 미국 텍사스에 반도체 제조 설비를 대폭 확장하는 한국의 삼성전자에 칩스법에 따라 64억 달러(8조8,500억원)의 보조금을 지급할 것이라고 공식 발표했다.한 주 앞서 발표한 대만의 ...

-

3

미국 반도체 투자 규모를 확정한 삼성전자, TSMC, 인텔의 다음 전투는 ‘고급 인재’ 확보전이다. 2030년까지 미국에서 부족한 반도체 인력이 6만7000명에 달할 것으로 전망된 만큼 &lsq...