한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

북미 휩쓴 멕시칸 체인 '치폴레'…DT·디지털 전략으로 성장세 지속할까 [글로벌 종목탐구]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![북미 휩쓴 멕시칸 체인 '치폴레'…DT·디지털 전략으로 성장세 지속할까 [글로벌 종목탐구]](https://img.hankyung.com/photo/202404/01.36312514.1.png)

보통주 1대50 분할 승인 소식에…5% 급등

드라이브 스루 매장 확대로 영업이익 늘릴까

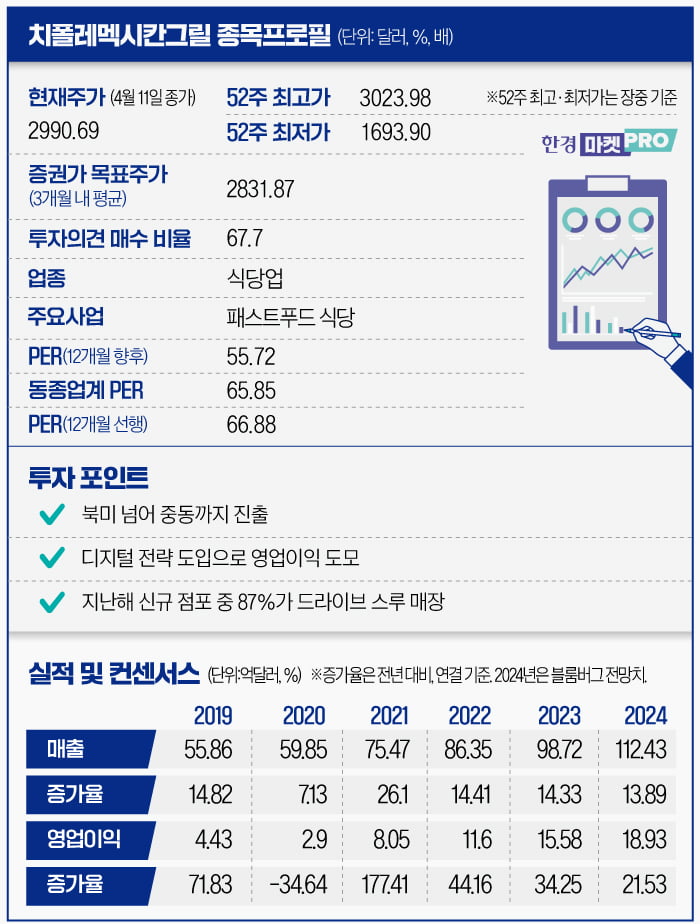

치폴레는 유기농 원료를 사용하고 프리미엄 전략을 채택해 소비자 충성도를 높였다. 인플레이션과 임금 인상 영향으로 메뉴 가격을 2년 사이 네 차례나 인상했음에도 불구하고 성장했던 비결이다. 최근에는 북미 지역에 이어 해외 진출 계획 및 디지털 서비스 도입 계획을 밝히며 성장 동력을 확보하고 있다.

역사상 최초의 1대50 주식 분할 승인에…주가 5% 급등

월가 전문가들은 치폴레가 지금과 같은 성장세를 유지하기 위해 보통주 분할로 확보한 자금을 재투자할 것이라고 내다봤다. 지난해 기준 치폴레 매출은 14.3%, 주당순이익은 38.4% 늘었다. 동일 매장 매출(12개월 이상 영업한 매장의 매출을 전년 동기와 비교한 수치)은 7.9% 증가했다. 분기별 실적도 좋다. 지난해 4분기 영업이익률은 14.4%로 전년 동기 대비 1.2%포인트 올랐다. 이 기간동안 동일 매장 매출은 8.4%, 총 매출은 25억달러(약 3조3800억원)로 전년 동기 대비 15.4% 늘었다. 치폴레는 "4분기 동안 121개에 달하는 신규 매장을 개점한 덕분에 매출 증진에 도움이 됐다"고 밝혔다. 지난해 문을 연 신규 매장 271곳 중 44%가 4분기에 문을 열었을 정도다.

브라이언 니콜 치폴레 회장 겸 최고경영자(CEO)는 성명을 통해 "추후 북미 지역에서 7000개가 넘는 매장을 운영하겠다"는 목표도 밝힌 바 있다. 이어 "각 매장당 연매출을 400만달러(약 원)이상 달성하겠다"고도 덧붙였다. 현재 치폴레는 미국, 캐나다, 영국, 프랑스, 독일에 매장 3400여개를 운영하고 있다. 북미와 유럽 지역 뿐만 아니라 중동 지역까지도 매장을 확대하겠다는 계획이다.

디지털 전략으로 성장세 이어갈까

치폴레는 드라이브 스루(DT) 매장을 확대하고 로봇을 도입하는 등 디지털 전략을 채택해 영업이익율을 높일 전망이다. 치폴레는 코로나19 팬데믹 시기에 무료 배달 이벤트를 진행하고 매장에 온라인 전용 픽업대를 마련하는 등 디지털 전환에 박차를 가했다. 2019년 20.5%였던 가맹점 영업이익률을 지난해 기준 26.2%까지 끌어올린 비결이다. 5년 연속 영업이익률이 늘며 경쟁 업체인 타코벨(23.6%)을 제치고 업계 최고 수준을 기록했다.

글로벌 투자은행(IB) 번스타인은 지난달 치폴레 목표주가를 2800달러에서 3200달러로 상향 조정했다. 번스타인은 올해 주요 매출 지표인 치폴레의 동일매장 매출 성장률이 7%를 기록할 수 있다고 내다봤다. 세계 최대 규모 패스트푸드 체인 맥도날드가 올해 초 제시한 3~4%를 웃도는 수치다.

치폴레 주가가 실적에 비해 고평가됐다는 의견도 있다. 치폴레의 주가수익비율(PER)은 66.88에 이를 정도로 높다. 이미 성장에 대한 기대감이 주가에 충분히 반영됐다는 분석이 나온다. 도이치뱅크는 인플레이션에 따른 영업이익 감소, 소비 심리 둥화 등을 위험 요인으로 짚었다. 이달 24일 올해 1분기 실적을 발표하는 치폴레가 시장의 기대에 부합하는 성적을 내놓을 수 있을지 시장은 주목하고 있다.

김세민 기자 unijade@hankyung.com

-

1

NH투자증권은 12일 카카오에 대해 신규 사업이 카카오 공동체 전체의 성장으로 이어진 과거의 성장 전략이 더 이상 통하지 않는다며 목표주가를 기존 7만3000원에서 6만9000원으로 내렸다. 다만 올해 연간 영업이익...

-

2

"한국경제 성장의 핵심은 과학기술…이공계 지원 강화해야"

“이공계에 대한 적극적인 지원과 믿음이 필요합니다.”홍유석 서울대 공대학장은 지난 4일 한국경제신문과의 인터뷰에서...

-

3

스위스 최대 은행 UBS 주가가 글로벌 금융위기 이후 최고치를 찍었다. 고금리 수혜와 함께 크레디트스위스(CS) 인수에 따른 실적 개선 및 구조조정 효과로 1년 새 50% 가까운 상승률을 나타내면서다.9일(현지시간)...