가계대출 억제에 새 먹거리로

기업 유치 위해 출혈경쟁까지

시중은행 참전에 기업銀 비상

"마진 포기로 수익성 악화 우려"

시중은행이 기업 금융에 사활을 걸고 나섰다. 정부의 가계 빚 총량 관리 정책에 따라 한계에 부닥친 가계 대출 대신 기업 대출 확대에 ‘올인’하면서다. 경쟁이 격화하면서 ‘노마진’에 이어 ‘역마진’까지 감내하는 은행이 속출하고 있다. 일각에선 출혈 경쟁이 심해질 경우 부실 대출 문제가 불거질 수 있다는 우려도 나온다.

은행권 격전지 된 기업 대출

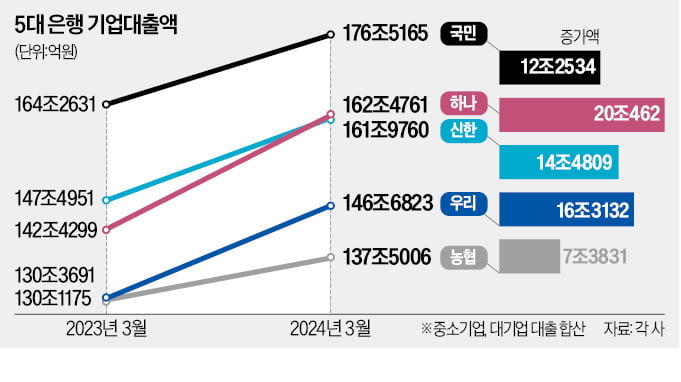

2일 금융권에 따르면 지난달 말 기준 국민·신한·하나·우리·농협은행 등 국내 5대 시중은행의 기업 대출 잔액(대기업·중소기업 대출 합산)은 785조1515억원으로 집계됐다. 1년 새 70조4767억원이나 급증했다.

기업 대출 잔액이 가장 많이 늘어난 곳은 하나은행이다. 작년 3월 이후 중소기업 대출 14조1751억원, 대기업 대출 5조8711억원 등 총 20조462억원 증가했다. 업계 관계자는 “하나은행이 기업 금융 경쟁에 불을 붙이면서 각 은행이 속속 참전하고 있는 분위기”라고 설명했다.

‘기업 금융 명가 재건’을 목표로 내세운 우리은행도 작년 하반기부터 경쟁에 뛰어들었다. 우리은행의 기업 대출 잔액은 146조6823억원으로 같은 기간 16조3132억원이나 늘었다. 특히 대기업 대출 기준으로는 5대 은행 중 성장세가 가장 가파른 것으로 나타났다. 우리은행은 다른 은행이 제시하기 힘든 파격적 금리 조건을 내걸고 있다는 후문이다.

기업 금융에 보수적이던 신한은행도 올 들어 ‘혈투’에 참전했다. 기존 거래처마저 뺏기는 상황이 벌어지자 수성에 나선 것이다.

상황이 이렇자 기업 금융을 본업으로 삼아온 기업은행에 비상이 걸렸다. 기업은행 관계자는 “시중은행들이 기업 대출 확대를 위해 공격적인 영업에 나서고 있어 상황을 예의주시하는 중”이라며 “단기적으로 대출금을 늘리려는 시중은행과 달리 대출의 질을 높이는 전략을 앞세워 대응하고 있다”고 말했다.

“역마진 경쟁 부메랑 될 수도”

기업 대출 규모가 가파르게 확대된 것은 시중은행이 기업 금융을 새로운 먹거리로 삼고 있기 때문이다. 주택담보대출 증가세가 멈췄으며 개인 신용대출은 되레 1년 새 8조5000억원가량 감소했다. 기업 대출 고객을 유치하면 부수 효과가 상당하다. 새로운 기업 고객을 유치할 경우 임직원 급여 통장 개설, 신규 대출 모집, 카드 발급 등의 영업이 가능하기 때문이다.

통상 기업 대출은 일정 기간 계약이 만료되면 기존 거래 은행과 신규 진입을 노리는 은행 간 경쟁 입찰이 벌어진다. 한 시중은행 임원은 “대출 문턱이 높을 때는 찾아오는 기업 고객을 맞이하면 됐지만, 최근엔 여러 은행이 경쟁에 뛰어든 상황이어서 0.001%포인트라도 낮은 금리를 제시할 수밖에 없다”고 설명했다. 또 다른 은행 관계자는 “일부 은행은 노마진을 넘어 역마진을 감내하면서 거래처를 확보하는 사례도 적지 않다”고 귀띔했다.

이 때문에 기업 금융 시장을 놓고 벌어지는 출혈 경쟁이 향후 부메랑으로 돌아올 수 있다는 지적도 나온다. 당장 대출을 따내기 위해 마진을 포기하면서 부실 대출이나 수익성 악화로 이어질 우려가 커지고 있기 때문이다. 한 시중은행 기업금융 담당 부행장은 “신규 기업 대출을 확보하면 개인 대출이나 카드 개설 등 부수적 이익으로 역마진을 어느 정도 상쇄할 수 있지만 제 살 깎기 경쟁이 반복될 땐 문제가 될 수밖에 없다”고 했다.