"삼성전기, 실적 호조에 AI 모멘텀까지 기대…목표가↑"-메리츠

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

양승수 메리츠증권 연구원은 AI 산업 확대에 따른 삼성전기의 수혜로 △AI 탑재 제품 출시에 따른 스마트폰·PC 교체 수요 증가 △IT기기 세트당 다중적층세라믹콘덴서(MLCC) 탑재량 증가 △AI 탑재 기기에 들어가는 하이엔드 기판 사업 진입 등이다.

양 연구원은 “AI 서버는 2~3배, PC는 최소 2배, 스마트폰은 8% 이상의 MLCC 탑재 용량 증가를 예상한다”며 “현 시점에서 삼성전기에 대해 AI 수혜주로서의 인식 제고가 필요하다”고 말했다.

아직 AI 수혜가 반영되지 않은 실적 전망도 좋은 흐름이 나타나고 있다는 분석이다. 메리츠증권이 제시한 1분기 영업이익은 1731억원으로, 현재 컨센서스(증권사 전망치 평균)보다 5% 많은 수준이다.

양 연구원은 “본격적인 IT기기 세트 수요 회복 시점은 불확실하지만, 전방위적으로 낮아진 재고를 기반으로 한 일부 주문 증가가 포착된다”며 “분기별 생산설비 가동률이 1분기 77%, 2분기 81%, 3분기 85%로 상승할 것”이라고 전망했다.

이어 “수요 회복이 더해질 경우 기대 이상의 우상향 흐름도 가능하다”고 덧붙였다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

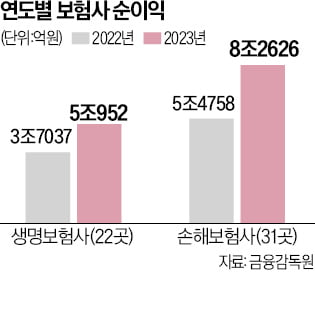

지난해 보험사들이 13조원을 웃도는 순이익을 기록하면서 사상 최대 실적을 냈다. 하지만 부동산 프로젝트파이낸싱(PF) 부실 영향으로 부실채권은 증가한 것으로 집계됐다.26일 금융감독원에 따르면 생명보험사 22곳과 손...

-

2

18년 전 '놀라운 예언'…삼성이 엔비디아에 뒤처진 이유 [박동휘의 재계 인사이드]

말의 관습에서 역사를 엿볼 때가 있다. 일제 식민지 시대를 경험한 조부모 세대는 남을 깎아내릴 때조차 ‘양반’을 붙였다. “아니 이 양반이 어디서 행패야” 같은 식이다. 할...

![18년 전 '놀라운 예언'…삼성이 엔비디아에 뒤처진 이유 [박동휘의 재계 인사이드]](https://img.hankyung.com/photo/202403/01.36234189.3.jpg)

-

3

샌즈랩, 한국MS와 AI 사이버 보안기술 개발 협업 소식에 '上'

샌즈랩이 차세대 인공지능(AI) 사이버 보안 기술 개발을 위해 한국 마이크로소프트(MS)와 협업한다고 밝힌 영향으로 26일 장초반 상한가로 치솟았다.이날 오전 9시15분 현재 샌즈랩은 전일 대비 2370원(30%) ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)