“AI 돌리 전력 부족” 예상에 치솟았지만…“경쟁사 대비 저평가”

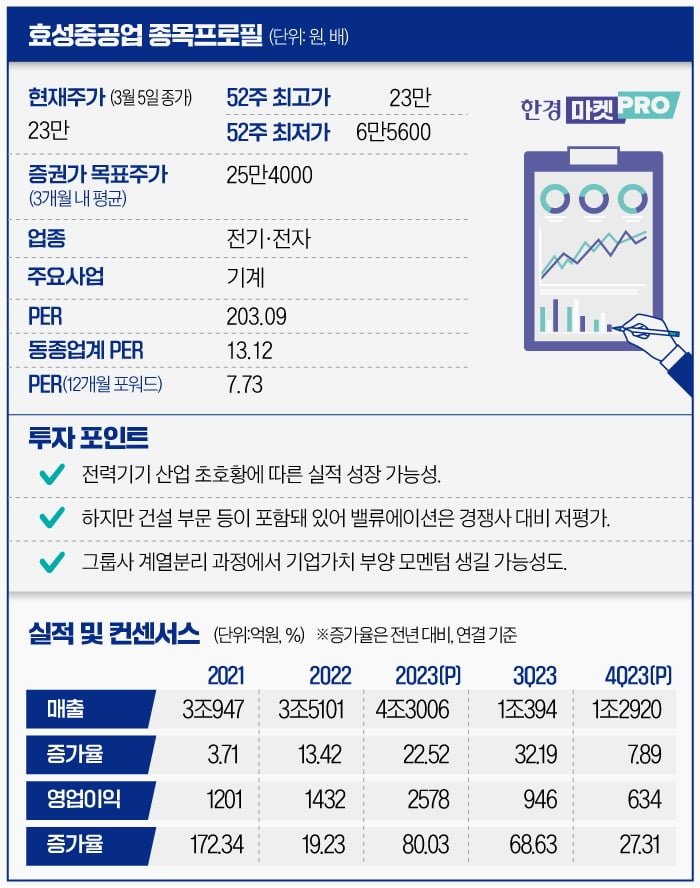

한국거래소에 따르면 5일 효성중공업은 3.37% 오른 23민원에 거래를 마쳤습니다. 직전 거래일인 4일에는 15.64%나 급등했습니다.

이 같은 발언이 한국 주식시장에 전해지자 효성중공업뿐만 아니라 HD현대일렉트릭 주가도 상승했습니다. 다만 상승폭이 지난 4일엔 5.79%로 효성중공업보다 작았고, 5일에는 1% 넘게 조정받았습니다.

효성중공업 주가가 호재성 소식에 더 크게 반응한 이유는 저평가 매력입니다. 꾸준히 상승해온 HD현대일렉트릭과 달리 효성중공업은 작년 12월과 올해 2월 초에 큰 폭의 조정을 받았기 때문입니다.

성종화 이베스트투자증권 연구원은 “효성중공업의 펀더멘털(실적) 지표는 글로벌 경쟁사 대비 다소 우위이지만, 주요 밸류에이션(가격) 지표는 50~70% 할인된 상황”이라며 “HD현대일렉트릭과 비교해도 40~60% 저렴하다”고 분석했습니다.

올해 예상 실적을 기준으로 한 주가수익비율(PER)은 효성중공업이 9.3배, HD현대일렉트릭이 16.1배입니다. 기업가치 대비 차감 전 순이익(EV/EBITDA)도 효성중공업 7.4배, HD현대일렉트릭 10.7배로 차이가 큽니다.

주가 짓누른 실적 부진 및 건설 부문…“기우일 뿐”

효성중공업의 저평가 배경은 작년 4분기 실적과 건설 부문입니다. 실적 부진으로 올해 2월 초에, 부동산 PF 부실 이슈의 여파로 작년 12월에 큰 폭의 조정이 이뤄졌습니다. 다만 실적 부진은 일회성 요인이 문제였고, 부동산 PF 부실 우려는 기우였다는 게 전문가들의 분석입니다.우선 실적을 보면 효성중공업의 작년 4분기 영업이익은 634억원으로, 컨센서스(증권사 추정치 평균)인 908억원을 대폭 밑돌았습니다. 고압 전력기기 수출 물량의 선적이 지연됐고, 임금 상승과 성과급 지급으로 150억~200억원의 비용이 인식됐다고 나민식 SK증권 연구원은 설명했습니다. 선적이 지연된 고압전력기기는 1분기에 정상적으로 납품될 예정으로, 1분기에는 더 높은 성장률을 기대할 수 있습니다.

효성중공업에서 전력기기를 생산하는 중공업부문의 작년 4분기말 기준 수주잔고는 약 3조7000억원으로, 전년 동기 대비 11.8% 증가했습니다. 나민식 연구원은 “해외 생산법인 가동률이 상승하는 와중에 달성한 기록으로, 현재 전력기기 업황이 얼마나 강한지 보여주는 데이터”라며 “효성중공업의 미국 생산법인은 작년 3분기 손익분기점을 달성한 이후 4분기에는 흑자전환해 성공했고, 중국법인과 인도법인도 모두 높은 한 자릿수 수준의 영업이익률로 수익성 개선에 기여하고 있다”고 말했습니다.

건설 부문에 대한 우려도 크지 않다는 평가입니다. 효성중공업 주가는 작년 12월 부산 무암 해링턴 마레의 청약 부진 소식이 전해지며 주가가 한달 내내 하락했습니다. 가뜩이나 부동산 PF 부실 문제로 흉흉한 분위기 속에서 청약 부진 소식이 들려오자 대규모 충당금을 쌓아야 하는 것 아니냐는 우려가 커진 겁니다. 하지만 전혜영 다올투자증권 연구원은 “해당 현장은 작년 말 착공했고 내년말 완공 예정으로 공사대금 수취에 대한 우려는 아직 빠르다”며 “효성중공업은 시공만 참여했기 때문에 재무 부담도 제한적”이라고 말했습니다.

효성그룹 계열분리 과정서 기업가치 부양 방안 나올까

말 만들기를 좋아하는 주식시장 일각에서는 효성중공업에서 건설 부문이 떨어져 나가는 스토리가 만들어지기도 했습니다. 지난달 23일 지주사인 효성의 인적분할 공시로 효성그룹의 계열 분리가 공식화되면서입니다. 존속지주회사는 조현준 회장이, 신설지주회사는 조현상 부회장이 각각 경영할 예정입니다. 존속지주회사에 속하게 될 효성중공업의 현재 주요주주 지분율은 효성 32.47%, 조석래 명예회장 10.55%, 조현준 회장 5.84%, 조현상 부회장 4.88% 등입니다.성종화 연구원은 “인적분할 후 형제간 두 지주사 지분을 주고받아 각자가 지배하는 회사에 지분을 집중할 것으로 예상되고 있다”고 말했습니다. 그러면서 조현상 부회장이 신설지주회사의 지분율을 제고할 현금을 마련하기 위해 효성중공업 지분을 매각할 것이고, 그 전에 효성중공업 가치를 높이기 위해 건설부문을 떼어 내 팔지 않겠느냐는 추측이 일고 있다고 전합니다.

다만 성 연구원은 “회사 측의 계획이나 언급이 없는 상황으로, 과도한 스토리텔링은 지양할 필요가 있다”고 경고했습니다.

한경우 기자 case@hankyung.com

![[마켓칼럼] "당분간 'AI반도체 랠리'·'밸류업 모멘텀' 지속될 것"](https://img.hankyung.com/photo/202403/01.36018692.3.jpg)