中 e커머스 습격에 네이버 '흔들'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

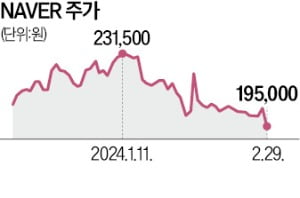

올들어 주가 13% 급락

알리·테무 韓 공습에

쇼핑 성장세 '경고등'

증권가에서는 네이버의 작년 성적표보다 커머스의 미래를 걱정하는 분위기다. 쿠팡 등 기존 업체와의 경쟁에 중국 업체들이 가세하면서 과거와 같은 고성장을 장담할 수 없다는 우려가 크다. 지난달 네이버의 투자설명회(NDR)에서도 중국 e커머스 업체의 위협에 대한 질문이 쏟아졌다. 한 펀드매니저는 “중국 업체들의 공격적인 시장 진출로 네이버의 거래액 증가율이 연중 감소할 수 있다”고 말했다. 다올투자증권은 올해 네이버의 커머스 부문 매출 증가율이 8%에 그칠 것으로 내다봤다. 작년 증가율은 35.7%였다. 목표주가는 32만원에서 30만원으로 내렸다.

네이버는 주가수익비율(PER)이 40배에 달하는 고성장주다. 구글의 모회사 알파벳, 아마존(이상 PER 25배)보다 밸류에이션(실적 대비 주가 수준)이 높다. 성장성에 의문이 제기되면 주가가 흔들릴 수밖에 없는 구조다.

오는 6월로 예상되는 네이버웹툰의 미국 상장도 주가 상승 요인으론 보기 힘들다는 분석이 나온다. 한국투자증권은 네이버웹툰의 적정 가치를 5조원 내외로 분석했다. 정호윤 한국투자증권 연구원은 “웹툰 거래액 증가율이 12.2%로 낮아진 상황이라 상장 기업가치에서 부담 요인으로 작용할 수 있다”며 “웹툰 기업공개(IPO)가 네이버 주가의 단기 상승 요인으로 작용하지는 않을 것”이라고 전망했다.

최만수 기자 bebop@hankyung.com

-

1

인터넷 트래픽 17% 지나는 '이곳' 위기…구글·페이스북도 비상

예멘 후티 반군의 공격으로 홍해 해역에서 긴장이 고조되면서 이곳을 지나는 인터넷망도 위협받고 있다.지난 2일(현지시간) 월스트리트저널(WSJ)에 따르면 지난달 24일 홍해를 통과하는 해저 인터넷 케...

-

2

중국의 티베트 구리광산 증설, 커지는 존재감 [원자재 이슈탐구]

중국 쯔진마이닝, 구리생산 연 100만t돌파칠레 파나마 미국 등 경쟁자들은 생산 부진중국이 구리 생산 부문에서 존재감을 드러내고 있다. 매년 세계에서 제련되는 구리의 절반 이상을 소비하는 중국은 생산 부문에서도 빠르...

![중국의 티베트 구리광산 증설, 커지는 존재감 [원자재 이슈탐구]](https://img.hankyung.com/photo/202403/01.36011704.3.jpg)

-

3

美 금리인하 기대·배당규제 완화…'리츠의 봄' 다시 온다

고금리 기조 속에 외면받았던 리츠(REITs·부동산투자회사) 시장이 다시 주목받고 있다. 올해 금리 인하가 기대되며 리츠의 투자 매력이 높아지고 있어서다. 금리가 떨어지면 리츠의 자금조달 비용이 줄어들고...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)