금리·수수료까지 인뱅 뒤쫓는 시중은행

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

카뱅, 金·상품권도 판매 추진

"본연 역할 집중해야" 지적도

1호 인터넷은행 출범 직전인 2016년 한 금융지주 산하 연구소가 내놓은 보고서 내용이다. 당시 시중은행들은 인터넷은행의 등장을 미꾸라지 정도로 취급했다. 7년 만에 상황이 180도 달라졌다. 메기로 진화한 인터넷은행이 금융시장 게임의 룰을 새롭게 정의하는 ‘게임 체인저’로 자리매김하고 있다는 평가가 나온다.

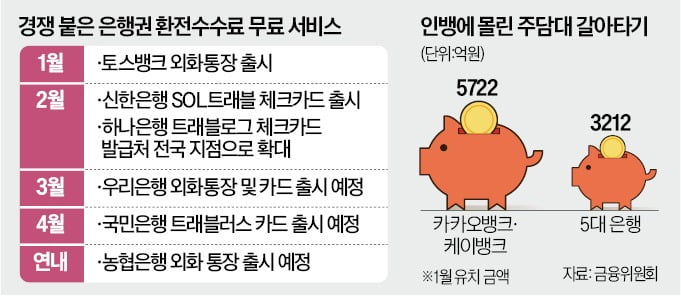

‘평생 무료’에 하루평균 2만8500개

역대급 흥행에 금융권이 바빠졌다. 신한은행이 뒤이어 세계 30종 통화를 구매할 때 수수료가 없는 ‘쏠(SOL) 트래블 체크카드’를 출시했다. 정상혁 신한은행장과 문동권 신한카드 사장이 직접 유튜브에 출연하는 등 공격적인 마케팅도 펼쳤다.

기존 하나 트래블로그 체크카드를 보유하고 있던 하나은행은 카드를 즉시 발급해주는 점포를 주요 거점 61개에서 전국 영업점(593개)으로 확대했다.

우리은행은 외화통장을 내놓기 위해 사업 계획까지 손질했다. 우리은행 관계자는 “당초 오는 12월 내놓을 예정이던 상품을 앞당겨 출시하게 됐다”며 “환전수수료가 없는 통장과 체크카드를 선보일 것”이라고 했다. 국민은행도 KB국민카드와 협업해 4월 ‘KB국민 트래블러스 체크카드’를 출시할 예정이다. 출시 전까지 고객을 모으기 위해 수수료 100% 우대 쿠폰 증정 이벤트도 펼쳤다.

농협은행도 연내 출시를 목표로 관련 상품을 준비하고 있다. 한 시중은행 관계자는 “과거 카카오뱅크가 26주 적금, 모임통장 등으로 고객몰이에 나섰을 때와 달리 인터넷은행이 선제적으로 선보인 상품을 전 은행권이 앞다퉈 출시하는 이례적인 모습을 보이고 있다”고 분석했다.

대출 갈아타기 승자도 인뱅

이자가 낮은 저원가성예금 부문에서도 희비가 엇갈린다. 작년 5대 은행은 저원가성예금이 7조5430억원 감소한 반면 모임통장 등 혁신적인 상품으로 자금을 확보한 카카오뱅크는 같은 기간 5조6870억원이 늘었다.

“금·상품권도 판다” 필수 앱 되나

시중은행 대비 몸집이 가벼운 인터넷은행들은 기존에 없던 상품을 연달아 출시할 계획이다. 생활 필수 앱을 목표로 내건 카카오뱅크는 영유아를 포함한 미성년자 전용 상품을 선보일 것으로 알려졌다. 아울러 최고투자책임자(CIO)직을 신설하고 외화자금, 트레이딩 조직을 새롭게 꾸려 자산운용 부문을 강화하겠다는 목표도 세웠다. 비금융 상품으로 금과 상품권 거래 서비스도 시행할 예정이다. 카카오뱅크는 “주목받지 못한 기존 투자 서비스를 재해석하거나 새로운 시장에 먼저 진입하겠다”고 했다.일각에선 인터넷은행이 무분별한 사업 확장 대신 출범 목적에 집중해야 한다는 비판도 있다. 은행연합회에 따르면 인터넷전문은행 3곳 중 카카오뱅크만 지난해 중저신용자 대상 신용대출 비중 목표치를 달성했다.

박재원 기자 wonderful@hankyung.com

ADVERTISEMENT

-

1

카카오뱅크, '저금통with농심' 출시…"농심 40% 할인"

카카오뱅크는 브랜드저금통인 '저금통with농심'을 4일 출시했다고 밝혔다.카카오뱅크의 저금통은 계좌 속 1000원 미만 잔돈을 자동으로 모아 최대 10만원까지 저축할 수 있는 소액저축상품이다.카카오뱅크...

-

2

카카오뱅크 케이뱅크 등 인터넷전문은행들이 중·저신용자의 신용대출 금리를 속속 인상하고 있다. 반면 고신용자의 신용대출 금리는 낮췄다. 고신용자의 신용대출 금리가 중·저신용자보다 높게 책정되는...

-

3

인터넷은행 가운데 지난해 중저신용자 신용대출 비중이 가장 낮았던 케이뱅크가 대출 금리를 한 번에 3%포인트 하향 조정했다. 업계에선 중저신용자 비중 확대를 위해 카카오뱅크 등 경쟁사에 비해 연 5%포인트나 낮은 파격...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)