월요일부터 대출 더 어렵다…연소득 1억 차주, 대출 1억원 줄어

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

24일 금융권에 따르면 오는 26일부터 은행권 스트레스 DSR 제도가 순차 적용된다. 현재 은행에서 주담대를 받을 때는 연간 갚아야 할 원리금 상환액이 연 소득의 40%를 못 넘는 DSR이 적용되는데 여기에 스트레스(가산금리)를 더해 대출 한도를 더욱 옥죄는 방식이다.

가산금리는 과거 5년 내 가장 높았던 대출 금리에서 현재 대출금리를 뺀 값을 기준으로 하되 하한(1.5%)과 상한(3.0%)을 정해 놓는다. 변동금리에는 100%, 고정금리(혼합형)는 최대 60%의 가산금리를 적용한다. 변동금리가 대출한도가 더 많이 줄어드는 구조다.

예컨대 대출 금리가 5%이고 가산금리가 1.5%라고 하면 연 소득 1억원인 차주가 30년 만기 변동금리로 분할 상환 대출받을 때 대출한도는 6억6000만원에서 5억6000만원으로 1억원이 쪼그라든다.

금융위는 대출한도 축소에 따른 부담을 덜기 위해 올해 상반기에는 가산금리의 25%만 더하고 하반기엔 50%, 오는 2025년부터는 100%를 적용한다. 이에 대출 한도는 올해 최대 9%, 2025년부터는 최대 16% 축소된다.

스트레스 DSR은 오는 6월부터 은행권 신용대출과 2금융권 주담대에, 연내엔 모든 대출에 확대 시행된다. 대환(갈아타기)과 재약정(연장)에도 적용된다.

이송렬 한경닷컴 기자 yisr0203@hankyung.com

ADVERTISEMENT

-

1

가만히 있어도 대출 한도 '뚝'…'무시무시한 제도' 나온다 [집코노미]

▶전형진 기자이제 대출 한도가 확 줄어듭니다. 왜냐면 스트레스 DSR(총부채원리금상환비율)이 시행되니까요. 이름만 들어도 복잡하죠.대출엔 크게 세 가지 규제가 있습니다. 먼저 LTV(담보인정비율)는 집값(담보)에 대...

![가만히 있어도 대출 한도 '뚝'…'무시무시한 제도' 나온다 [집코노미]](https://img.hankyung.com/photo/202402/01.35834265.3.jpg)

-

2

"스트레스 풀려요"…美 워킹맘들 찾는 '마법의 버섯' 뭐길래

#로스앤젤레스에서 마케팅 회사를 운영하는 워킹맘인 키아나 안바리푸르(42)의 아침 일과는 빡빡하다. 따뜻한 레몬워터를 마시고, 고강도 인터벌 트레이닝 수업을 등록한 후 아이들을 학교에 보낼 준비를 마친다. 아침 식사...

-

3

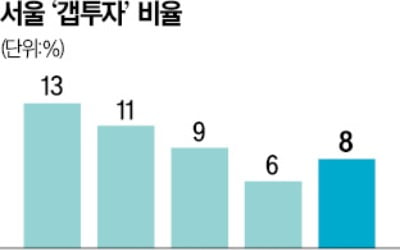

금융당국이 전세대출에 총부채원리금상환비율(DSR) 규제를 적용하는 방안을 추진하는 등 ‘대출 죄기’에 나서면서 갭투자(전세 끼고 매수)가 눈에 띄게 줄 것이란 전망이 나온다. 임대차 시장에선 반...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)