세뱃돈 받은 아이 투자 도우려면…

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주식 보유 미성년자

4년 만에 15배 급증

자녀에게 10년간

2000만원 증여세 없어

연금저축계좌 활용 땐

수익금 과세이연 효과

12일 KB증권에 따르면 지난해 이 회사 고객 중 주식을 보유한 만 18세 이하 미성년은 17만5260명으로 4년 만에 15배 수준으로 증가했다. 4년 전인 2019년 미성년 고객은 1만1632명이었다. 전체 미성년 고객 비중은 2019년 1.5%에서 작년 5.93%로 늘었다.

세뱃돈을 계기로 자녀 명의로 투자에 나설 때 세금을 물지 않는 선에서 미리 증여하는 방안도 고민해볼 필요가 있다. 현행 세법은 부모가 미성년 자녀에게 증여세 없이 물려줄 수 있는 상한선을 10년간 합산 2000만원으로 제한하고 있다. 자녀 명의로 주식을 매입하면 투자 원금은 증여세 과세 대상이 된다. 배당금과 매도차익 등 투자 성과에는 증여세가 부과되지 않는다.

왕현정 KB증권 절세연구소장은 “미성년자 계좌에서 재산 형성 목적 자금과 소비 목적 자금의 납입이 섞이면 세금 계산이 까다로워질 수 있어 투자 계좌는 분리할 것을 권한다”며 “가장 중요한 것은 증여세 공제한도를 충족하는 시점을 잊지 말고 제때 신고하는 것”이라고 했다.

장기 투자를 염두에 둔다면 자녀 명의의 연금저축계좌를 개설해 펀드에 투자하는 것도 한 방법이다. 일반적으로 펀드나 상장지수펀드(ETF) 등에 투자하면 매매차익과 분배금을 포함한 수익금에 대해 15.4%의 배당소득세를 내야 하지만 연금저축계좌를 이용하면 수익금의 세금을 원천징수하지 않고 과세를 미뤄준다. 연금계좌의 가장 큰 혜택인 소득공제도 성년 이후에 소급해 받을 수 있다.

배태웅 기자 btu104@hankyung.com

-

1

대세된 저PBR株…'옥석 가르기' 핵심은 주주환원 여력

정부가 ‘코리아 디스카운트 해소’ 정책을 추진하겠다고 나서자 주식시장에선 주가순자산비율(PBR) 1배 미만 종목들이 구성한 테마가 형성됐다. 증권가에선 단순히 PBR 1배 미만 종목 모두가 정책...

-

2

정부 '밸류업 프로그램'…주주가치 제고 공시 의무 등 담길 듯

주식시장이 ‘저(低)주가순자산비율(PBR)’ 수혜주 찾기로 분주하다. 정부의 기업 밸류업 프로그램 추진으로 저PBR주의 테마성이 짙어지면서다. 단기간에 저PBR주 관련 상품 거래가 급증하는 등 ...

-

3

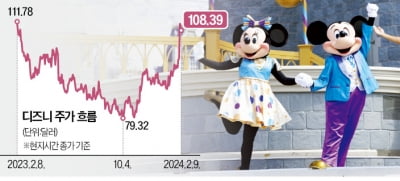

미국 월트디즈니컴퍼니가 지난해 허리띠를 졸라맨 결과 4분기 ‘어닝 서프라이즈’(깜짝 실적)를 냈다. 올해도 총 10조원 규모의 비용을 절감하고, 주당순이익을 전년 대비 20% 이상 끌어올린다는 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)