절전하면 年7%, 결혼하면 年9%…내게 맞는 고금리 적금은

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

우리, 첫 고객 年7% 이자

40만 계좌 순식간에 완판

신한, 임신·출산·난임 등

3% 포인트 추가이자 지급

우대금리 조건 까다로워

고객들 체감은 기대 이하

짠테크족을 위한 고금리 적금

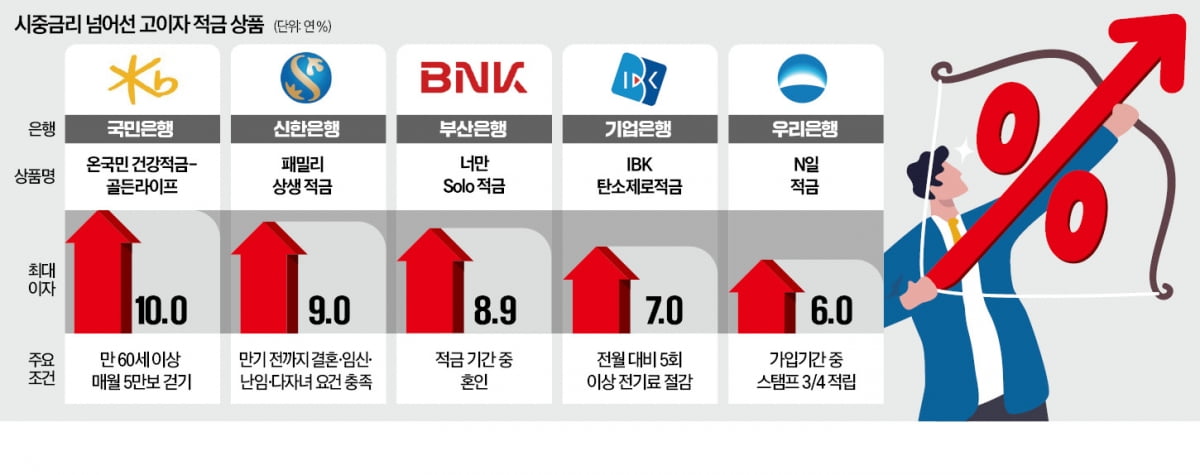

연초 우리은행에서 한정 판매한 우리 퍼스트적금은 연 7% 이자를 내걸며 흥행몰이에 성공했다. 당초 20만 계좌로 수량을 제한했지만 뜨거운 인기에 한도를 늘렸다. 결국 40만 계좌 완판 기록을 세우며 이벤트가 종료됐다. 퍼스트적금은 기본금리 연 4%에 우대금리를 최대 연 3%포인트까지 받을 수 있는 조건을 내걸었다. 조건은 비교적 단순하다. 직전 1년간 우리은행 예·적금을 보유하지 않았다면 우대금리를 받을 수 있다.다른 시중은행도 연 6~9%대 이자를 앞세운 적금 상품을 내놓고 있다. 기업은행은 전기사용량 절감 횟수에 따라 최고 연 7.0% 금리를 제공하는 IBK 탄소제로 적금을 출시했다. 가입 기간에 전달 대비 전기 사용량을 줄인 경우가 3회 이상이면 1%포인트, 5회 이상이면 2%포인트 이자를 더해준다.

신한은행은 임신, 난임, 출산, 다자녀, 기초수급자 등을 위한 최대 이자 연 9%의 패밀리 상생 적금을 판매하고 있다. 1년간 월 최대 50만원까지 납입할 수 있는 상품이다. 기본 이자 연 3%에 임신, 난임, 출산, 다자녀, 기초수급자라면 3%포인트 이자가 더해진다. 신한은행 관계자는 “당행 계좌를 통해 부모급여·영아·양육·아동수당 등을 수령할 경우 2%포인트 이자가 추가된다”고 설명했다.

하나은행 ‘하나 아이 키움 적금’은 자녀 3명 가구에 최대 2.0%포인트 우대금리를 더해, 선착순 5만좌까지 1년 간 최대 8.0% 이자를 주는 조건을 내걸었다.

부산은행은 월 최대 30만원씩 납입하는 동안 결혼한 고객에게 5%포인트의 우대금리를 적용해 최대 연 8.9%의 금리를 보장하는 너만 Solo 적금 상품을 운영 중이다. 혼인 사실을 증명하면 우대금리를 받을 수 있다.

“최대 이자 받으려면 산 넘어 산”

높은 이자를 내건 소액 단기 적금도 여럿 있다. 국민은행은 목표 걸음 수를 충족하면 우대금리를 주는 온국민 건강적금-골든라이프를 판매하고 있다. 연 이자는 최대 10%다. 만 60세 이상만 가입할 수 있는 6개월짜리 상품으로 월 최대 20만원까지 넣을 수 있다. 기본 금리 연 2%에 매달 5만 걸음을 자사 앱을 통해 인증하면 추가 2%포인트를 받도록 했다. 가입 시점 기준 전전월부터 6개월간 KB스타뱅킹 로그인 이력이 없으면 최대 이율인 연 8%를 보장받을 수 있다. 우리은행은 31일, 100일, 200일씩 가입기간을 구분해 스탬프를 적립할 경우 최대 연 6% 이자를 받을 수 있는 N일 적금 상품을 보유하고 있다.소비자들 사이에선 까다로운 조건 탓에 은행에서 내건 이자와 실제 받는 이자의 격차가 크다는 볼멘소리도 나온다. 부산은행 너만 Solo 적금의 경우 부부 모두 적금에 가입하고(0.5%포인트), 적금 만기 시 당행 주택청약저축을 보유(0.5%포인트)해야 하는 조건이 달려 있다. 최대 연 8% 이자를 보장하는 국민은행 KB차차차 적금은 개인정보 수집에 동의(1.0%포인트)하고 KB손해보험의 자동차보험료를 국민은행 계좌로 자동이체(3.0%포인트)해야 최대 금리를 받을 수 있다.

박재원 기자 wonderful@hankyung.com

-

1

케이뱅크, 2월 말까지 '연 10% 적금' 앵콜 특판 실시

인터넷전문은행 케이뱅크가 특판 실시 하루 만에 마감됐던 연 10% 금리의 적금 특판을 추가로 진행하기로 했다.케이뱅크는 연 10% 적금의 앵콜 틀판을 선착순 3만좌 한도로 실시한다고 20일 발표했다. 지난 특판(1만...

-

2

4만 고지 넘보는 日 닛케이…국내서도 환전 없이 투자한다

국내 주식 투자자들이 일본 증시로 몰려가고 있다. 한국예탁결제원에 따르면 올초부터 이달 16일까지 국내 투자자(개인과 기관 합산, 증권사의 자기자본 투자는 제외)의 일본 주식 순매수액은 1734억원 규모로 나타났다....

-

3

도쿄일렉트론, 올들어 40% 상승…히타치·오므론 등 로봇株도 주목

일본은 반도체 장비 제조업의 강자다. 이 분야 주요 기업 주가가 올 들어 20% 이상 올랐다. 일본 반도체 장비업체 시가총액 1위인 도쿄일렉트론 주가가 연초 이후 39.97% 상승했다. 어드반테스트와 디스코도 각각 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)