파월 '조기 피벗' 일축…시장선 "5월 이후 금리인하 유력"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

FOMC서 '3월 인하' 선그어

"상품중심 인플레는 서서히 약화

서비스 등서도 둔화기조 보여야"

○금리 동결하면서 결정문 대폭 수정

지난해 12월 연방공개시장위원회(FOMC) 결정문에선 “경제활동 증가세가 둔화하고 있다”고 했지만 이번엔 “경제활동은 견조한 속도로 확장되고 있다”고 수정했다. 그러면서 “고용 및 인플레이션 목표를 달성하는 리스크가 좀 더 균형을 맞춰가고 있다고 판단한다”는 문구를 추가했다. 전체적으로 이전보다 경제 여건을 긍정적으로 평가한 것이다.

인플레이션에 대해선 엄격한 기준을 제시했다. Fed는 “인플레이션이 2%를 향해 지속 가능하게 움직인다는 강한 확신이 들 때까지 목표 범위를 하향 조정하는 건 적절치 않다고 본다”고 강조했다. 시장은 인플레이션 목표치에 대한 ‘강한 확신’(greater confidence)이라는 표현을 쓴 점에 주목했다. 동시에 긴축 편향적 표현으로 꼽혀온 ‘어떤 추가 긴축’(any additional policy firming)이라는 문구를 없앴다는 점에도 의미를 부여했다. 씨티는 “Fed가 결정문에서 추가 긴축이라는 표현을 삭제하고 인플레이션 목표치에 대한 강한 확신이라는 문구를 넣어 매파(통화 긴축 선호)와 비둘기파(통화 완화 선호)의 균형을 맞추려고 노력했다”고 평가했다.

○5월 이후 금리 인하로 기우는 시장

제롬 파월 Fed 의장은 이날 기자회견에서 “근원물가 상승률이 3% 이하로 내려가고 상품을 중심으로 확실히 인플레이션이 둔화하고 있다”고 했다. 하지만 “상품뿐 아니라 다른 부문에서도 인플레이션 둔화 기조가 보여야 하며 인플레가 목표치인 2%를 한 번 찍는 것이 아니라 지속적으로 2%를 유지하는지에 대한 더 큰 확신이 필요하다”고 인플레 낙관론을 경계했다.통화정책도 균형을 맞춰갈 뜻을 분명히 했다. 파월 의장은 “대부분의 FOMC 위원이 금리 인하가 적절하다고 생각하지만 그 시점은 인플레이션 완화에 대한 확신이 생기느냐에 달렸다”고 지적했다.

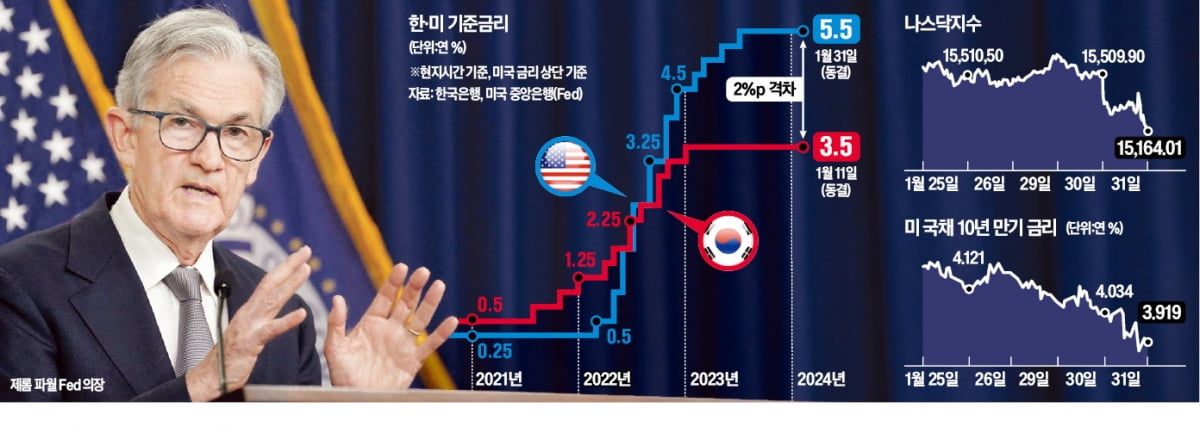

이어 “명목금리는 가만히 있는데 물가상승률이 떨어져 실질금리가 올라간다고 기계적으로 기준금리를 인하할 수는 없다”며 “광범위한 금융 여건 등을 좀 더 살필 필요가 있다”고 덧붙였다. 그는 “오늘 회의로 판단해 보면 위원들이 오는 3월을 금리 인하 시점으로 선택할 정도로 확신이 든 것 같지 않다”며 “3월이 기본 가정은 아닐 것”이라고 전망했다.

파월 의장은 경기 침체 없이 인플레이션을 잡는 ‘연착륙’에 대해 “진전을 보이고 있지만 아직 갈 길이 멀다”며 신중론을 유지했다. 인플레이션이 다시 악화할 가능성에 대한 질문에는 “물가상승률이 재급등할 리스크보다 인플레가 목표치인 2%를 웃도는 수준에서 고착될 리스크가 더 크다”고 예상했다.

시장은 주로 조기 금리 인하 가능성이 사라진 것에 주목했다. 이날 뉴욕증시는 하락했고 금리 선물시장에서 3월 금리 인하 확률은 전날 40%대에서 30%대로 떨어졌다. 대신 5월에 금리를 내릴 확률은 하루 만에 80%대에서 90%대로 올랐다.

다만 지난해까지 열기가 지속된 고용시장이 냉각될 조짐이 나타나고 있어 변수가 될 전망이다. 이날 미국 노동부는 지난주 신규 실업수당 청구 건수가 22만4000건으로 전주(21만5000건)보다 9000건 늘어났다고 발표했다. 시장 추정치인 21만3000건에 비해 1만1000건 많은 수준이다. 지난달 둘째주 16개월 만에 가장 낮은 수준을 기록한 주간 신규 실업수당 청구 건수는 2주 연속 늘었다.

워싱턴=정인설/뉴욕=박신영 특파원 surisuri@hankyung.com

ADVERTISEMENT

-

1

Fed 인사들 연일 매파 발언 쏟아내…"시장, 피벗 지연에 적응"

제롬 파월 미 중앙은행(Fed) 의장이 조기 금리 인하 가능성을 일축한 이후 Fed 위원들도 이에 동조해 매파적 발언을 쏟아내고 있다. 인플레이션이 2%까지 하락할 때까지는 금리 인하를 보류한다는 방침이다.닐&nbs...

-

2

금값이 고공행진하는 가운데 올해 은 가격이 10년 만에 최고치를 경신할 수 있다는 전망이 6일(현지시간) 나왔다. 자동차, 태양광 등 주요 산업 부문에서 수요가 폭발적으로 증가해서다.세계은협회는 최근 발표한 보고서에...

-

3

"인플레 목표치 도달 못해"…매파 발언 쏟아낸 美연은 총재들 [Fed 워치]

제롬 파월 미국 중앙은행(Fed) 의장을 비롯한 미국 연방준비은행(연은) 총재들이 중앙은행의 조기 금리 인하설을 일축하는 발언을 잇달아 내놨다. 제롬 파월 의장이 금리 인하에 신중한 태도를 보이겠다고 밝힌 것과 같은...

!["인플레 목표치 도달 못해"…매파 발언 쏟아낸 美연은 총재들 [Fed 워치]](https://img.hankyung.com/photo/202402/01.35787884.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)