[마켓PRO] 이번엔 넷플릭스 훈풍 탄 CJ ENM…뭐가 달라졌나 봤더니

![[마켓PRO] 이번엔 넷플릭스 훈풍 탄 CJ ENM…뭐가 달라졌나 봤더니](https://img.hankyung.com/photo/202401/01.35531351.1.jpg)

CJ ENM이 강하게 반등했습니다. 작년 4분기 실적에 대한 기대감 때문으로 보입니다. 증권가에선 대체로 컨센서스(증권사 추정치 평균)를 밑돌 것으로 전망하지만, 2개 분기 연속으로 흑자가 예상된다는 데 의미를 두는 겁니다. 글로벌 동영상 스트리밍 서비스(OTT) 플랫폼 넷플릭스의 호실적도 CJ ENM의 상승세에 힘을 보탰습니다.

넷플릭스처럼 광고요금제 도입하고 프로스포츠 중계권 확보 나서

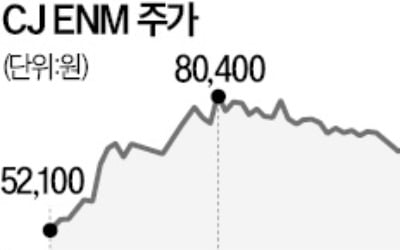

국거래소에 따르면 지난 25일 CJ ENM은 0.41% 오른 7만2800원에 거래를 마쳤습니다. 이번주 들어 18.18% 올랐습니다.![[마켓PRO] 이번엔 넷플릭스 훈풍 탄 CJ ENM…뭐가 달라졌나 봤더니](https://img.hankyung.com/photo/202401/01.35673562.1.jpg)

작년 3분기에도 넷플릭스의 유료 구독자 수는 예상보다 크게 늘었지만, 당시 흑자전환이 확인되지 않은 CJ ENM의 주가는 크게 반응하지 않았습니다. 그러다 작년 3분기 실적이 예상 밖 흑자로 나오자, 급등한 바 있습니다.

넷플릭스와 CJ ENM이 운영하는 OTT 플랫폼 티빙은 닮은 점이 많습니다. 넷플릭스가 구독료 수입 확대에 나선 것처럼, 티빙도 작년 12월 구독료를 20%가량 인상했고 올해 3월에는 광고 요금제를 도입할 예정입니다.

인기 프로스포츠 독점 중계권을 확보에 나선 점에서도 두 회사는 닮았습니다. 한국야구위원회(KBO)는 지난 8일 2024~2026 KBO 리그 유무선 중계권 사업 우선협상대상자로 티빙을 선정했다고 밝혔습니다. 넷플릭스가 미국 프로레슬링 WWE(월드 레슬링 엔터테인먼트)의 인기 프로그램 RAW의 독점 중계권을 확보했다는 소식도 지난 23일(현지시간) 전해졌습니다.

구독자 수 증가 확인되자…영업실적 부진에도 주식시장은 환호

구독자 수 증가에 따른 성장이 기대되자, 주식시장은 당장의 영업실적 부진을 대수롭지 않게 받아들이는 모습입니다.넷슬릭스의 작년 4분기 주당순이익(EPS)는 2.11달러로, 월가 예상치(2.22달러)에 못 미쳤습니다. 하지만 구독자 수 서프라이즈가 포함된 작년 4분기 실적이 발표된 직후인 24일(현지시간) 넷플리스 주가는 10.70% 급등했습니다.

CJ ENM 역시 작년 4분기 실적이 컨센서스에 못 미치는 ‘어닝 쇼크’가 예상되고 있습니다. 실적 발표에 앞서 증권사 애널리스트들이 추정치를 하향하고 있기 때문입니다. 금융정보업체 에프앤가이드에 집계된 CJ ENM의 작년 4분기 영업이익 컨센서스는 작년말 374억원에서 지난 24일 307억원까지 내려갔습니다. 실적 프리뷰(전망) 시즌에 컨센서스가 하향되는 건 ‘어닝 쇼크’의 전조입니다.

하지만 올해 들어 CJ ENM에 대한 분석보고서를 낸 12개 증권사 중 목표주가를 하향한 곳은 한화투자증권 한 곳입니다. 목표주가는 기존 9만원에서 8만5000원으로 내렸지만, 투자의견을 중립(Hold)에서 매수로 올렸습니다. 나머지 증권사는 ‘나아갈 시기’(NH투자증권), ‘완연한 흑자기조’(대신증권), ‘턴어라운드 원년’(교보증권) 등 호평을 담은 보고서 제목과 함께 대체로 작년 3분기 기대 이상의 실적을 발표했을 때 상향했던 목표주가를 유지했습니다.

![[마켓PRO] 이번엔 넷플릭스 훈풍 탄 CJ ENM…뭐가 달라졌나 봤더니](https://img.hankyung.com/photo/202401/01.35673561.1.jpg)

‘만성 적자’ 티빙·피프스시즌 실적 정상화 기대돼

한국투자증권은 오히려 CJ ENM의 목표주가를 기존 7만7000원에서 8만6000원으로 상향했습니다. 이 증권사의 안도영 연구원은 “목표주가 산정 방식을 기존 부문별 기업가치 합산(SOTP)에서 주가수익비율(PER) 밸류에이션으로 변경했다”며 “올해 영업이익 흑자 전환, 내년 순이익 흑자 전환이 예상돼 내년 지배주주순이익에 목표 PER 15.7배를 적용했다”고 설명했습니다. 올해부터는 흑자 기조가 유지될 것이란 확신이 없었다면 이 같은 목표주가 산정 방식 변경은 어려웠을 겁니다.CJ ENM은 작년 1분기와 2분기 각각 503억원과 304억원의 영업손실을 기록했습니다. 티빙 사업 확대를 위해 공격적인 투자에 나섰지만, 리오프닝으로 OTT 플랫폼 이용이 줄었기 때문입니다. 이에 더해 미국 할리우드에서 파업이 일어나면서 글로벌 진출을 위해 야심차게 인수한 미국 제작사 피프스시즌이 개점 휴업 상태에 빠지기도 했습니다.

하지만 적자 부문들의 수익성을 짓누르던 요인이 해소돼가고 있습니다. 박성국 교보증권 연구원은 “티빙과 피프스시즌의 적자폭이 2022년 1600억원에서 작년 2300억원으로 확대됐을 전망이지만, 올해 하반기부터는 손익분기점에 근접할 것”이라고 내다봤습니다.

우선 티빙은 작년 12월 구독료를 인상했는데도, 구독자 수 성장이 계속되고 있는 것으로 추정됐습니다. 이화정 NH투자증권 연구원은 “‘환승연애3’이 신규 유료 구독자 수 성장을 견인 중”이라며 “화승연애3은 드라마 대비 제작비가 낮아 수익서 개선까지 기대된다”고 말합니다.

피프스시즌은 파업 종료에 따라 작품의 제작·납품이 정상화되는 중입니다. 정지수 메리츠증권 연구원은 “작년 10편의 작품을 납품한 피프스시즌은 올해 20편 이상 납품하는 걸 목표로 하고 있다”며 “올해 납품할 작품 중 절반 이상이 TV 드라마로 구성돼 있어 매출과 손익 개선에 기여할 것”이라고 말했습니다.

한경우 기자 case@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

CJ ENM 주가가 실적 기대로 반등했다.25일 CJ ENM은 0.41% 오른 7만2800원에 거래를 마쳤다. 이번주 들어 4거래일 동안 18% 넘게 올랐다. 작년 4분기 흑자를 냈을 것으로 추정돼서다. CJ ENM...

2024.01.25 18:28

-

2

지난해 한국 증시 주도주 역할을 한 2차전지 관련주가 속절없이 하락하고 있다. ‘전기차 대장주’ 테슬라가 부진한 실적을 내놓은 데다 도널드 트럼프 전 미국 대통령의 재선 가능성이 고개를 들면서 ...

2024.01.25 17:57

-

3

S&P500 또다시 사상 최고치…"90년대 말 거품 재현" 우려도

기술기업의 실적 발표가 잇따르는 와중에 미국 S&P500지수가 다시 한번 최고치를 경신했다. 전날 기대 이상의 실적을 공개한 넷플릭스가 기술주 매수세를 이끌며 S&P500지수는 4거래일 연속 상승 마감했다. S&P5...

2024.01.25 07:39

ADVERTISEMENT