OCI·오리온 '바이오 진출'에 엇갈린 시선

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

증권가에선 긍정 평가 우세

레고켐바이오 인수한 오리온엔

"자금부담 크고 시너지 제한적"

○‘적기에 인수한’ 한미사이언스

24일 한국거래소에 따르면 OCI홀딩스는 한미사이언스 지분 27.03%를 취득했다고 공개한 지난 12일부터 이날까지 주가가 10.09% 떨어졌다. 레고켐바이오를 인수한 오리온그룹은 하락 폭이 더 컸다. 오리온의 해외 계열사인 팬오리온코퍼레이션이 15일 레고켐바이오 지분 25.73%를 사들인다고 발표한 후 현재까지 오리온 주가는 21.09% 하락했다.OCI홀딩스가 지분을 취득한 한미사이언스는 한미약품그룹의 지주사다. 지분 취득가액은 7703억원으로 이 중 OCI홀딩스가 실질적으로 부담할 금액은 5175억원이다. 한미 오너 일가의 유상증자 현물출자분을 제외한 액수다. 나이스신용평가에 따르면 OCI홀딩스가 이 자금 전액을 외부에서 차입할 경우 부채비율은 4.7%(지난해 9월 기준)에서 25.3%로 소폭 오른다. 하지만 양사를 통합하면 연간 상각전영업이익(EBITDA)이 1조원에 달할 전망이라 부담이 적다는 분석이다.

증권가에선 긍정 평가가 우세했다. DB금융투자는 15일 OCI홀딩스의 목표주가를 13만원에서 15만원으로 올렸다. 한승재 DB금융투자 연구원은 “비중국산 폴리실리콘을 찾는 수요가 많아 자회사의 본업이 여전히 탄탄하다”며 “경영권 프리미엄 없이 경쟁력 있는 바이오 회사를 인수했으니 성장을 기대할 만하다”고 평가했다.

○제과 회사 아니게 된 오리온

오리온 역시 M&A로 인한 재무 부담은 크지 않은 상황이다. 레고켐바이오 인수가액은 5485억원으로 작년 9월 말 기준 순현금 약 1조원을 보유한 오리온에는 여유가 있다. 지분율을 고려하면 관계기업으로 분류될 가능성이 커 영업손익에 끼치는 영향도 적다. 공통으로 지적되는 문제는 레고켐바이오 자체의 수익성이다. 이주호 한국신용평가 연구원은 “레고켐바이오는 안정적 매출 기반을 확보하지 못한 상태”라며 “매출 규모를 웃도는 연구개발비 지출로 2020년 이후 영업적자가 지속되고 있다”고 분석했다. 추후 상당한 자금 지원이 필요할 수 있다는 얘기다.증권가는 오리온의 목표주가를 하향했다. “단기 주가 하락이 과도하다”면서도 NH투자증권(13만원) 한화투자증권(13만원) 키움증권(15만5000원) 등이 20% 넘게 목표주가를 낮췄다. 제과 사업은 안정적 현금 창출이 가능하다. 특히 오리온의 영업이익률은 통상 15%가 넘는다. 이런 장점에 의미를 부여하던 투자자들이 떠날 수 있다는 것이 공통적인 목소리다.

익명을 요구한 다른 연구원은 “OCI는 폴리실리콘 업황이 왔다 갔다 하기 때문에 바이오와 중장기 시너지를 일으키겠다는 것이 말은 된다”며 “이에 비해 오리온 투자자의 성향상 과자로 돈을 꼬박꼬박 벌어서 바이오 회사에 투자하는 것이 맞는지 의문을 품는 이들이 있다”고 말했다.

이시은 기자 see@hankyung.com

-

1

중국 최대 전자상거래 업체 알리바바의 창업자인 마윈과 차이충신 현 회장이 2600억원에 달하는 알리바바 주식을 매입했다는 소식이 알려지면서 주가가 8% 가까이 상승했다.23일(현지시간) 뉴욕타임스(NYT)는 알리바바...

-

2

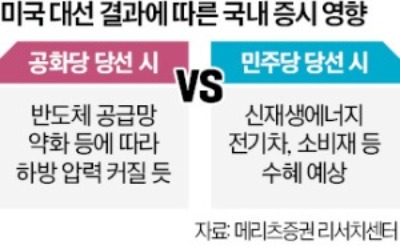

트럼프 당선 땐 반도체 지고…바이든 재선 땐 전기차 뜨고

오는 11월 예정된 미국 대통령 선거에서 도널드 트럼프 전 대통령의 대세론이 굳어지며 국내 증시에 미칠 영향에 관심이 쏠리고 있다.트럼프 전 대통령은 23일(현지시간) 공화당 경선에서 2연승에 성공했다. 이번 대선이...

-

3

한때 게임업계 황제주였던 엔씨소프트에 대한 증권사들의 시각이 싸늘하다.엔씨소프트는 24일 유가증권시장에서 2.35% 하락한 19만800원에 거래를 마쳤다. 전날 중국 당국이 게임산업 규제 조항을 홈페이지에서 삭제했다...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)